Resumo

O setor elétrico brasileiro vem sofrendo, desde o final do século XIX, mudanças regulatórias e de mercado, buscando a garantia de suprimento, a confiabilidade do sistema, o incentivo à livre competição de mercado e, mais recentemente, a descarbonização de alguns setores, em linha com o movimento global para soluções que diminuam as emissões de dióxido de carbono (CO2). Diante deste cenário, a busca e o investimento em novas tecnologias têm aumentado nos últimos anos, como é o caso, mais recentemente, do hidrogênio verde, geração do hidrogênio através de fontes renováveis eólica e solar. Este documento tem como objetivo apresentar as principais características do hidrogênio e seu mercado, junto com as recentes discussões para o desenvolvimento de hidrogênio verde na matriz do Setor Elétrico Brasileiro (SEB). Serão apresentados os riscos e oportunidades, medidas que o governo tem adotado para abrir o mercado nos próximos anos, através de documentos governamentais e do Programa Nacional do Hidrogênio (PNH2), e apresentado o conceito de Custo Nivelado de Hidrogênio (LCOH – Levelized Cost of Hydrogen).

Introdução

O hidrogênio (H2) não é novidade para o mercado brasileiro, visto que o assunto já estava na pauta do Ministério de Minas e Energia (MME) desde 1995, de acordo com o Programa Nacional do Hidrogênio (PNH2). Em 1998, o Centro Nacional de Referência em Energia do Hidrogênio (CENEH) foi implantado, sendo este o primeiro marco na história do H2 no Brasil. Em 2003, o Brasil atravessou a fronteira internacional tornando-se membro da Parceria Internacional para Hidrogênio e Células a Combustível na Economia – IPHE1 (International Partnership for Hydrogen and Fuel Cells in the Economy), com o intuito de trocar informações e experiências governamentais, industriais e acadêmicas, trazendo como resultado, dois anos depois, a publicação do “Roteiro para a Estruturação da Economia do Hidrogênio no Brasil”, que apresentou as metas para os próximos 20 anos.

Em 2015, diversos países se comprometeram e anunciaram seus planos para alcançar o NetZero 2050 (Acordo de Paris), o que significa que devem chegar, até 2050, no patamar zero de emissões de CO2. Junto com estes planos, setores inteiros tendem a passar por transformações radicais nas suas atividades econômicas, com o intuito de reduzirem drasticamente suas emissões. Dentre as atividades econômicas, podemos citar reflexos nos segmentos do SEB, como a produção, o transporte e o consumo de energia. A Agência Internacional de Energia (IEA) estima que até o ano de 2050 cerca de 90% da produção de energia no mundo deverá ser proveniente de fontes renováveis e que, deste percentual, 70% terá a participação das fontes eólica e solar, fator importantíssimo para o desenvolvimento e aumento da participação do H2 verde na matriz elétrica mundial até 2050.

Em 2020 o governo publicou o Plano Nacional de Energia 2050 (PNE 2050), apontando o H2 como sendo uma das tecnologias disruptivas e o elemento principal e de grande interesse no processo da descarbonização da matriz energética, expondo seus usos e aplicações e trazendo recomendações para a política energética do País. Com todo este cenário, em 2021, a Empresa de Pesquisa Energética (EPE) publicou as “Bases para a Consolidação da Estratégia Brasileira do Hidrogênio”, abordando o panorama do mercado, rotas tecnológicas, custos, desafios, o papel do H2 na transição energética e, por fim, as implicações para as políticas públicas. Também em 2021 o CNPE publicou duas resoluções, Resolução CNPE nº 2 de 2021 e a Resolução CNPE nº 6 de 2021, trazendo implicações positivas para o desenvolvimento do H2 no País.

De acordo com o PNH2, o desenvolvimento do H2 Verde se estrutura em seis eixos principais, mostrando que a governança tem um papel fundamental no desenvolvimento e atratividade no País.

O hidrogênio verde

O elemento químico mais abundante na natureza é o Hidrogênio (H2), entretanto, sua obtenção só pode ser feita a partir de processos químicos que envolvem outros elementos. Os procedimentos mais comuns são realizados por meio de combustíveis fósseis, conhecidos como hidrogênio cinza, haja vista as emissões de CO2 resultantes destes processos.

Assim, ao utilizar, no lugar dos combustíveis fósseis, sistemas com fontes renováveis durante a realização destes processos químicos, tem-se como resultado um processo com emissão de CO2 quase nula (em sua cadeia), gerando uma produção energética mais sustentável e conhecida como Hidrogênio Verde (H2 Verde). Estas produções podem ser realizadas de diversas maneiras, sendo a mais usual a que envolve a eletrólise da água, ou seja, resultado da separação das moléculas da água (H2O), por meio de uma corrente elétrica, em moléculas de hidrogênio (H2) e oxigênio (O2).

Mercado atual

Inúmeros fóruns e discussões no mercado mostram que o mercado de H2 encontra-se estável e atualmente possui inúmeras aplicações, podendo citar desde aplicações industriais até aplicações que contribuem para o suporte à vida:

Atualmente, os países buscam reduzir suas emissões de carbono, levando em consideração: 1) Garantia do suprimento energético; 2) Energia limpa; 3) Preço acessível; e 4) Descarbonização.

Neste cenário, uma vez que o Brasil é referência em energias renováveis, o processo de geração do H2 Verde (baixo carbono) torna-se bastante competitivo no setor. Outros fatores que favorecem o cenário para o H2 Verde são as projeções de redução dos custos das tecnologias renováveis para os próximos anos (eólica e solar) e os portos do Rio de Janeiro, Pernambuco e Ceará (Porto do Pecém), com rotas marítimas extremamente estratégicas, como o Canal de Roterdã, Argentina e Equador.

Oportunidades

Além de todos os setores já mencionados, observam-se, ainda, oportunidades nos setores:

1) Transporte e mobilidade: produção do combustível e posto de abastecimento (indústrias, rodovias, portos e aeroportos);

2) Residencial: soluções com aquecimento térmico, abastecimento de veículos de passeio e armazenamento de energia dentro de casas inteligentes;

3) Certificações: padronização das certificações existentes com normas internacionais;

4) Importação: i) redução da importação de insumos produzidos a partir do H2; e ii) redução da importação de amônia para fertilizantes.

No setor portuário, tem-se propostas de aplicações para a utilização do futuro Hub de H2 no Complexo Industrial e Portuário do Pecém (CIPP), visto que empresas estão negociando e assinando memorandos de entendimento com o governo do Ceará para produção de H2 Verde no local. Sabe-se que até o momento pelo menos 12 empresas já assinaram o memorando de Hidrogênio com o Ceará, como a Enegix Energy; White Martins/Linde; Qair; Fortescue; Neonergia; Eneva; Diferencial; Hytron; H2Helium; Engie; Transhydrogen Alliance; e EDP. Prevê-se, também, que Vibra e Brasil BioFuels (BBF) firmem contrato de compra e venda de diesel verde, também conhecido como HVO, que será fornecido pela primeira biorrefinaria para produção de HVO no Brasil. A Vibra (antiga BR Distribuidora) é a maior distribuidora de combustíveis do país.

No setor de energia, existe a possibilidade de novos benefícios como a possibilidade de redução de impostos federais e/ou estaduais como o PIS/COFINS e ICMS, programas nacionais (REIDI) e IPI, este devido a diminuição da necessidade de importação de produtos importados.

Riscos

Embora as discussões a respeito do tema, junto com o aumento dos investimentos no setor, proporcionam um ambiente mais competitivo, o custo se caracteriza como um dos principais desafios à produção do H2 Verde em toda a cadeia deste processo, desde a matéria-prima até o custo de venda do próprio produto. Nesta vertente, o financiamento é um ponto extremamente sensível, pois, dado que o setor ainda está em fase de desenvolvimento por parte do Estado (regulamentação e políticas públicas para incentivos), os modelos de contratos têm que ser muito bem desenhados e atrativos para que favoreçam o desenvolvimento e proporcionem a financiabilidade dos projetos.

Além dos preços e do desenvolvimento regional de políticas públicas, outro ponto de atenção é o transporte do produto, dado que, mesmo que seja possível o armazenamento e transporte do H2, sem os devidos cuidados, este se torna extremamente sensível, podendo gerar emissões de carbono durante essas etapas. Soluções como transformar o H2 em metanol já estão sendo estudadas para conseguir facilitar o processo de transporte.

Outros riscos que podemos citar são:

Assim, a influência e o poder de decisão do estado se tornam essenciais para o desenvolvimento da cadeia de produção do H2 Verde, visto que este é o sinal primordial para que o mercado e indústria invistam nesse setor.

Apesar de as perspectivas serem favoráveis ao desenvolvimento do hidrogênio verde, a trajetória de competitividade e o real comprometimento das políticas energéticas em relação ao H2 ainda estão muito embrionários. Neste sentido, o governo local precisa dar um sinal muito claro e forte ao mercado, apresentando políticas de incentivo bem desenhadas e “roadmaps” bem fundamentados para que gere um cenário em que a expansão inicial necessária garanta ganhos de escala conquistando os empreendedores locais e estrangeiros.

O PNH2 mostra que o governo pretende focar em:

1) Fortalecer das bases científico-tecnológicas;

2) Capacitar recursos humanos públicos e privados;

3) Planejamento energético;

4) Adaptar o arcabouço regulatório vigente com as normas internacionais;

5) Abertura e crescimento do mercado e competitividade;

6) Cooperação internacional.

Nesse sentido, o desenvolvimento em conjunto com a regulação internacional ajuda a reduzir as especificidades locais e aumenta a padronização internacional do H2, como, por exemplo, o uso de combustíveis para o setor de aviação.

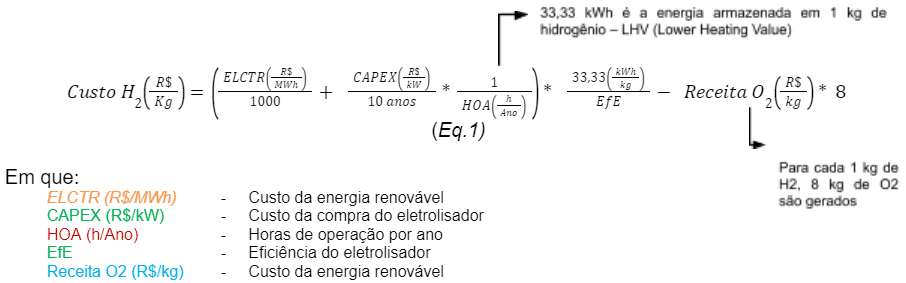

Custo nivelado de hidrogênio (LCOH – Levelized Cost of Hydrogen)

Estudos dizem que o H2 Verde somente terá um preço competitivo a partir de 2030 e que o discurso se parece muito com a época em que se discutia a inserção de eólica e solar na matriz, porém, o que se verificou na prática foi uma explosão de empreendimentos e desenvolvimento tecnológico eólico e solar nos últimos anos, inclusive antecipando as projeções passadas. Deste modo, cenário semelhante pode se repetir com o desenvolvimento do H2 Verde no Brasil.

Com todas estas variáveis de oportunidades, riscos e incertezas, tanto técnicas quanto político regulatórias, o mercado necessita de ferramentas para conseguir analisar todas estas informações de forma adequada. Os custos nivelados são indicadores eficazes para a avaliação da eficiência econômica e competitividade da tecnologia visto que permitem avaliar de forma quantitativa a viabilidade econômica de uma determinada tecnologia, e são usados frequentemente como indicador de competitividade de diferentes tecnologias nos segmentos de geração de energia.

Muito semelhante ao conceito do custo nivelado de energia (LCOE – Levelized Cost of Energy), o conceito de LCOH refere-se ao custo de produção de H2 por unidade, fornecendo como resultado indicadores eficazes para a medição da economia e a competitividade dos diferentes processos de produção conforme já apresentados anteriormente. O ponto de equilíbrio deste indicador é exatamente quando o investidor não aufere lucro ou prejuízo com o projeto de investimento, ou seja, o preço de mercado do H2 será igual ao custo médio de produção ao longo da vida do projeto.

Para calcular o real custo do hidrogênio deve-se levar em conta alguns fatores que se tornam primordiais na fórmula do LCOH, que são os custos da energia renovável, este sendo um dos fatores mais impactantes no preço, o CAPEX anual do eletrolisador, o número de horas em operação deste processo, a eficiência do eletrolisador e as possíveis receitas advindas deste processo, como, por exemplo, as receitas resultantes de contratos de O2 que contribuem fortemente para a redução do custo final do H2 Verde.

A seguir, formulação do custo do hidrogênio considerando possíveis receitas de O2:

A equação apresenta o custo do H2 Verde ao parametrizarmos algumas variáveis, mostrando que a receita de O2 tem impacto direto no custo final do produto.

Conclusão

Existem diversas novas oportunidades no mercado quando falamos de H2 Verde, além das que já são atacadas atualmente pelo H2 convencional, porém, existem elementos chaves que são imprescindíveis para que se desenvolva no mercado brasileiro, como o aumento da competitividade do H2 verde, o avanço tecnológico, a correta precificação do carbono emitido, o incentivo de políticas públicas e a oportunidade de receita adicionais, como as receitas dos contratos de O2. Assim, percebe-se que, a curto prazo (1 a 2 anos), provavelmente, o H2 Verde não irá expandir de tal forma que consiga atacar as novas oportunidades apresentadas, visto que demandará muita proatividade do governo e um enorme apetite e confiança dos investidores e agentes, muito por conta do seu custo elevado, além da necessidade de melhor infraestrutura e projeção de escala limitada para a nova tecnologia quando comparadas com as alternativas convencionais.

Tem-se os “roadmaps” e estratégias nacionais, feita por diversos países, como fonte de informação estratégica, fazendo com que se tornem necessários para conseguir capturar uma visão de médio e longo prazo para o H2 Verde. Coordenar e interpretar corretamente as estratégias desses “stakeholders” é outra função essencial que está sob o controle do governo para atingir os objetivos já preestabelecidos.

Mesmo com todos os pontos de atenção e riscos, as oportunidades apresentadas fazem com que os investidores busquem formas alternativas de investir neste mercado e pressionando o governo para uma rápida movimentação de políticas e regulamentações robustas, em linha com regras internacionais, gerando um cenário com boas práticas de mercado e mitigando o risco para todos os agentes do setor.

Autor:

Por Daniel Gil Lúcio, graduado em Engenharia Elétrica, com MBA em Eficiência Energética e Energias Renováveis e em Gestão de Negócios, Controladoria e Finanças Corporativas. Atualmente, Gerente de Regulação Técnica da Geração na CPFL Renováveis.