O mercado de energia elétrica está em transformação contínua para atender com mais eficiência e menores custos os seus consumidores. A partir disso, uma das mudanças mais relevantes ocorrida nos últimos anos é a abertura de mercado de energia, no qual se busca conceder ao consumidor o direito de escolher o fornecedor elétrico que ele irá contratar. Nesse contexto, este trabalho teve como objetivo analisar a situação atual da abertura do mercado livre de energia elétrica aos consumidores residenciais no Brasil prevista para 2028, comparando com o Reino Unido que possui seu mercado 100% aberto; e o Chile que está em um estágio semelhante ao Brasil. Para isso, incialmente foram contextualizadas as razões dessas transformações ao redor do globo e, em seguida, a situação de abertura no Brasil.

Logo após, foi apresentado o histórico de abertura do Reino Unido informando as regulamentações, a reação dos consumidores residenciais a abertura e os ajustes feitos para melhor recepção desses usuários. No caso chileno, além do histórico de abertura foram apresentadas as medidas que estão sendo implementadas no país para receber os novos consumidores. Por fim, os dois casos foram comparados à situação brasileira, discutindo os principais tópicos trazidos nos casos internacionais. Assim, o Brasil apresenta fortes indícios de que terá grande sucesso com a liberalização do mercado de energia para o os consumidores residenciais.

Palavras-chave: ACL; tarifa; economia; competitividade; autonomia.

O setor de energia elétrica está em constante evolução e uma das principais mudanças que vêm ocorrendo nos últimos anos está relacionada com a abertura de mercado de energia. Essa abertura está inserida no processo de transição chamado de 3D’s de energia: Descarbonização, Descentralização e Digitalização, que possui um potencial disruptivo sobre o setor elétrico tradicional.

A descarbonização está vinculada a redução da emissão dos gases do efeito estufa para conter o aquecimento global utilizando principalmente energia renovável. A digitalização consiste no emprego de novas tecnologias para maior eficiência nos processos elétricos, desde a geração até comercialização (Arruda, 2021).

Por último, a descentralização aborda dois aspectos importantes para o setor elétrico: o primeiro é permitir a participação do consumidor na geração e armazenamento de energia, descentralizando a geração de energia (Arruda, 2021). O outro aspecto, e mais relevante para o presente trabalho, é possibilidade de os consumidores comprarem energia de várias empresas descentralizando a comercialização de energia e gerando uma maior competitividade no mercado de energia.

Nesse contexto, o Brasil está evoluindo rumo a abertura completa do mercado visto que, recentemente, o Ministério de Minas e Energia publicou a Portaria 50/2022. Essa portaria amplia o acesso ao mercado livre de energia para consumidores de todo Grupo A, grupo composto por grandes indústrias e estabelecimentos comerciais de grande porte com tensão igual ou superior a 2,3kW, nos termos da regulamentação vigente (Brasil, 2022). Isso permite que mais consumidores possam aproveitar dos benefícios dessa nova modalidade de mercado de energia (Associação Brasileira dos Comercializadores de Energia [ABRACEEL], 2023a).

No Brasil, o mercado livre de energia é regulamentado pela Agência Nacional de Energia Elétrica [ANEEL] e comercializado pela Câmara de Comercialização de Energia Elétrica [CCEE]. A CCEE possuí dois ambientes de contratação para comercialização: o Ambiente de Contratação Regulado [ACR] e o Ambiente de Contratação Livre [ACL]. No ACR, o consumidor é dependente do agente de distribuição, que tem seu preço especificado pela Associação Brasileira dos Comercializadores de Energia. O usuário também está susceptível ao aumento nas tarifas energéticas como reajuste de impostos do governo e ao adicional da geração térmica quando ocorre a escassez na geração de energia (ABRACEEL, 2023a).

No ACL, o consumidor, chamado de Consumidor Livre, possuí a liberdade de escolher com qual comercializadora irá negociar o fornecimento de energia elétrica e, assim, determinar a melhor oferta para satisfazer suas necessidades (ABRACEEL, 2023a). É importante salientar que antes de fechar o contrato o cliente tem que analisar diversos fatores para que não sofra com os riscos proporcionados por esse ambiente como, por exemplo, submercado e Preço de Liquidação Financeira.

No ACL há uma divisão entre consumidores especiais e os consumidores livres. Os consumidores especiais possuem demandas entre 500kW e 1.500kW, e só podem comprar energia de fontes incentivadas, tais como biomassa, solar, eólica etc. Por outro lado, os consumidores livres [consumo acima de 1.500kW] estão autorizados a comprar de qualquer fonte energética (CCEE, 2023). Os consumidores livres possuem o auxílio de empresas especializadas – as comercializadoras de energia – para auxiliar em todo o processo de transição do ACR para o ACL, visto que é necessário um estudo para determinar se o usuário está apto a realizar a migração (Oliveira, 2017).

Entretanto, quando passamos para o consumidor residencial, esses ainda não estão elegíveis para a migração uma vez que está sendo realizada uma abertura gradual e eles não possuem consumo energético tão elevado. Para essa nova etapa de abertura de mercado, será necessária uma forte modificação das regras de comercialização buscando atender as necessidades desses novos clientes. Além disso, será necessário esclarecer o consumidor quanto aos seus deveres e diretos (Schor, 2018).

No âmbito internacional, a abertura do mercado livre de energia está avançada, principalmente em países desenvolvidos da Europa. Nesse sentido, é importante observar como ocorreu a implementação desse novo mercado no cenário internacional, a fim de mitigar as falhas e implementar as políticas públicas e regulatórias que mais serão adequadas para a reforma pretendida (Schor, 2018).

Assim sendo, este trabalho teve como objetivo analisar a situação atual da abertura

do mercado livre de energia elétrica aos consumidores residenciais no Brasil prevista para 2028. Nesse contexto, foi analisado como o mercado dos consumidores residenciais e as empresas comercializadoras de energia deverão reagir a esse novo modelo de mercado. Para isso, foi realizado um estudo comparativo entre a abertura de mercado de energia no Reino Unido (início em 1996) e no Chile (início em 1982) buscando prever como deverá ocorrer essa transição no Brasil.

O presente trabalho procurou inferir o comportamento do consumidor residencial de energia elétrica brasileiro quando este se deparar com a nova tendência do setor elétrico referente a livre comercialização de energia. Para isso, foi necessário realizar um estudo de casos múltiplos que permite comparar como os consumidores de outros países reagiram a desverticalização da comercialização de energia visto que isso só está previsto para ocorrer apenas a partir de 2028 no Brasil.

O delineamento utilizado para desenvolver esse trabalho foi o de um estudo de caso. O estudo de caso é uma estratégia para condução e execução do problema de pesquisa, sendo utilizado quando a estrutura da questão de pesquisa visa identificar como e por que ocorre determinado fenômeno ou comportamento relacionado a dada situação, focalizando acontecimentos contemporâneos. Pode ser empregado em muitas aplicações/situações de pesquisa, como estudos organizacionais, gerenciais, educacionais, administração pública, ciências naturais ou trabalho/grupo social. A modalidade trabalhada neste caso é a instrumental, estruturada a fim de contribuir para o conhecimento de determinada área ou redefinir determinado problema (Yin, 2015).

A natureza dos dados desta pesquisa é de origem mista e utiliza em seu desenvolvimento a combinação dos aspectos das abordagens quantitativa e qualitativa, aplicada quando uma única fonte de dados (seja com abordagem quantitativa ou qualitativa) for insuficiente ou caso haja necessidade de entender um objetivo da pesquisa por meio de múltiplas fases e abordagens. Combinam-se dados tanto qualitativos quanto quantitativos com o propósito de ampliar e aprofundar o entendimento e a corroboração dos resultados.

Para os dados quantitativos, foi apresentado informes de consumo da ABRACEEL (ABRACEEL, 2023), da Retail Market Indicators (Ofgem, 2023) e do Balanço Energético Regional (Energia Abierta ,2022) junto com uma análise preditiva verificando o status do comportamento dos consumidores residenciais no Reino Unido e no Chile e tentando entender o impacto dessa abertura no setor de energia brasileiro. Já para os dados qualitativos foram utilizados os artigos “Customer engagement strategies in retail electricity markets” (Hampton et al., 2022) e “Incorporación de opciones de suministro de electricidad” (Moray Energy (2017) para inferir informações referente a parte psicológica do comportamento do consumidor.

A caracterização desta pesquisa é descritiva, ou seja, descrevem-se as características de determinada população com a finalidade de identificar possíveis relações entre variáveis, e explicativa, aprofundando o conhecimento da realidade, pois tem como finalidade explicar a razão, o porquê das coisas.

Com isso, o trabalho apresentou dois Estudos de Casos internacionais para analisar e comparar com o que está ocorrendo no Brasil. O padrão que se segui nos dois casos foi de apresentar um breve contexto histórico pré-abertura do setor elétrico nos dois países e, em seguida, demonstrar como foi feita a abertura ao longo dos anos. Logo após, analisar todas a barreiras e problemas que ocorreram ao longo da desverticalização do setor. Por fim, foi abordada as soluções realizadas (ou discutidas no caso do Chile) para solucionar os problemas enfrentados na abertura do setor elétrico.

O primeiro foi do Reino Unido onde os serviços de comercialização são totalmente liberalizados desde a década de 90 (Arruda, 2021). Além disso, o setor de energia no Reino Unido possuí semelhanças com o setor energético no Brasil. Logo depois, foi analisado o caso do Chile, país precursor de várias inovações no setor elétrico sendo o primeiro país da América do Sul a implementar o modelo de comercialização no mercado livre de energia no continente.

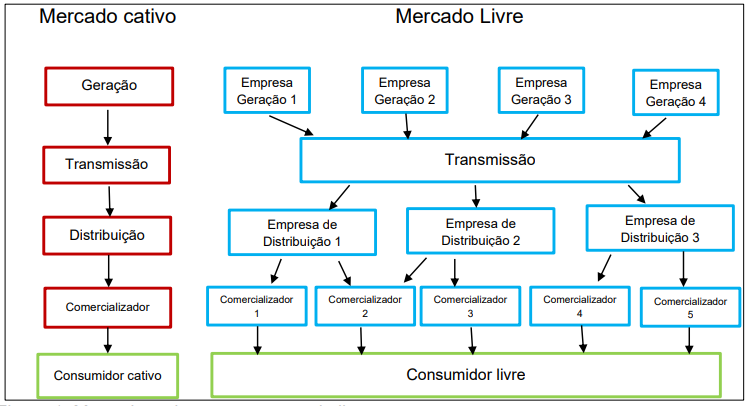

Antes de analisar os dois países, o trabalho apresentou duas seções importantes para contextualizar a situação do setor elétrico. Inicialmente, foi abordado uma visão geral sobre o mercado livre de energia passando pelos principais marcos históricos desse segmento. Nele foi abordado de forma mais detalhada o conceito da transição energética chamada de 3 D´s e seus efeitos de uma forma geral no setor elétrico mundial, focando principalmente na desverticalização da comercialização de energia, conforme Figura 1, e na recepção dos consumidores a essa nova tendencia de mercado.

Na seção seguinte, foi tratado a evolução do setor elétrico no Brasil, passando pelos principais marcos regulatórios desde a década de 1930 até os anos 2000. Na seção também foi evidenciado a situação atual do Brasil em relação a comercialização de energia apresentando dados de 2022 e perspectivas para os próximos anos de abertura de mercado, aprofundando cada vez mais no conceito e na estrutura atual do país. Além disso, foi apresentado as vantagens e desvantagens de migração do ACR para o ACL e como os consumidores do mercado livre atacadista e, mais recentemente, os varejistas estão reagindo à abertura do mercado de energia.

Após essa contextualização do mercado de energia, foi apresentado primeiro caso internacional: do Reino Unido. Primeiramente, foi apresentado um breve histórico de setor elétrico inglês informando seu crescimento e desenvolvimento a partir do fim da Segunda Guerra Mundial com o Estado de Bem-estar Social. Conforme informado, essa organização se manteve até o final da década de 80.

Logo após, é analisado a reforma do setor elétrico britânico que ocorre no ano de 1989 através do “Eletricity Act”. Assim, foi realizado um estudo do processo no qual ocorreu essa reforma que promoveu principalmente, a privatização de empresas públicas e a reestruturação do modelo de comercialização no setor elétrico focando no longo período de implementação dessas mudanças e como esse modelo se tornou o mais utilizado internacionalmente quando se trata de desverticalização do mercado de energia.

Para concluir o caso, foi demonstrado como a abertura do mercado livre de energia foi aceita pela população da Grã-Bretanha e todo o histórico do comportamento do consumidor desde o início da abertura com as grandes empresas entrando nesse mercado até chegar ao consumidor residencial traçando assim, os aspectos para aceitação ou não desse modelo no país estudado. Além disso, foi apresentado como o setor elétrico do Reino Unido se encontra atualmente e suas perspectivas do futuro desse setor no país.

O caso do Chile foi analisado de forma semelhante ao do Reino Unido. Incialmente, foi apresentado um breve histórico do setor elétrico chileno abordando as principais reformas do setor desde a reforma setor nos anos 80 até os tempos atuais. Foi demonstrado também as razões pelo qual o país foi escolhido para esse trabalho como suas semelhanças em fase de abertura com o Brasil no que tange a questão de ambos estarem passando pelo mesmo momento no mercado de energia e a situação educacional e econômica de sua população.

No final da seção, como feito no caso anterior, foi demonstrado a estrutura do setor elétrico chileno passando pelas principais característica em relação ao extenso território que se assemelha ao do Brasil e como o governo chileno está se preparando para realizar a abertura de mercado para conseguir que todos os consumidores tenham a oportunidade para migrar para essa nova modalidade. Logo após, foi analisado como os consumidores residências estão recebendo essa nova oportunidade de negócio no país.

Por fim, comparou-se a situação atual do mercado de energia no Brasil em relação à abertura para os consumidores residenciais e os casos apresentados por Reino Unido e Chile. Foram analisados a disponibilidade econômica do país, a aceitação inicial de grandes consumidores a abertura de mercado, nível de educação da população residencial, ajuste de mercado a serem realizados entre outros aspectos que ajudaram a traçar um perfil do consumidor residencial brasileiro para essa nova oportunidade de negócio.

Mercado livre de energia no Mundo

O setor de energia elétrica é um dos mais relevantes do mundo uma vez que esse recurso é indispensável para maioria das atividades realizadas pela sociedade atualmente, além de ser uma peça importante de negócio e desenvolvimento de regiões. Assim, com as crescentes preocupações acerca do meio ambiente, a finitude dos recursos fósseis e as preocupações globais sobre geopolítica da energia, formas alternativas de descentralizar e descarbonizar o setor elétrico vem ganhando força num contexto global.

Nesse sentido, o setor elétrico mundial vem passando por mudanças importantes no que tange a questão da sustentabilidade em um movimento de desconstrução do setor para construção de uma nova realidade mais moderna. Essa desconstrução é composta pelos 3 D´s, já abordados anteriormente, no qual a descentralização está intimamente ligada à descarbonização e à digitalização, visto que utiliza seus investimentos em novas fontes de energia e novas soluções digitais para tornar a rede de distribuição mais eficiente e facilitar o alcance de mais indivíduos.

Esse processo envolve investimento em novas fontes de energia consideradas mais limpas como a solar e a eólica, e com potencial concorrentes para energia fósseis e que acelerasse o desenvolvimento da Geração Distribuída. Essa modalidade de geração consiste na geração elétrica realizada junto ou próximo do consumidor não importando sua potência, fonte ou tecnologia, segundo o Instituto Nacional de Eficiência Energética INEE. Com a diminuição da distância entre a geração de energia e o consumidor, ocorre uma queda na importância de uma alta infraestrutura de geração e transmissão de energia o que também reduz o impacto do custo do sistema elétrico.

Com o entendimento que a geração de energia não necessitava mais de uma rede centralizada, foi aberto caminho para uma ruptura da parte de comercialização da energia elétrica com a transmissão desta (Alles, 2018). Com isso, as reformas liberalizantes ocorridas desde os anos 80 trouxeram uma mudança na parte comercial trazendo novas formas de investimento e uma maior flexibilidade ao setor.

Um dos principais agente que impulsionou essas reformas de mercado de energia no âmbito global foi a União Europeia [UE] que em 1996 iniciou a abertura de mercado de forma gradual como já havia realizado com outros setores. A UE buscava uma redução dos custos gerais da rede e ao mesmo tempo, se beneficiar com a sinergia na segurança do abastecimento, não dependendo tanto assim da Rússia que estava em crise devido ao fim do regime socialista. Para isso ocorreu uma primeira cessão onde o setor sofreu uma desverticalização no qual as empresas verticalmente integradas se dividiram de acordo com a nova atividade que iriam executar.

Em 2003, ocorreu a segunda revisão dos pacotes com a Diretiva 2003/54/CE e a Diretiva 2003/55/CE que exigiu a separação legal das empresas, ou seja, a empresa só poderia atuar em apenas uma cadeia de valor da eletricidade. No entanto, isso não proibiu diferentes empresas terem a mesma holding como é o caso atualmente da Enel que possuí a Enel Trading que é comercializadora e a Enel Green Power que é a geradora. Já em 2009, a terceira revisão do pacote é lançado com a finalidade de alcançar um mercado totalmente integrado e cada vez menos descarbonizado.

As comercializadoras de energia, desde sua criação, operam principalmente no mercado livre comprando e vendendo energia de acordo com a regra de mercado nos quais estão inseridas. Elas podem comprar energia de geradoras ou até mesmo de outras comercializadoras e vender tanto para os consumidores livres como para outras comercializadoras. Apesar de não ser uma atividade fundamental para o setor elétrico, a comercialização de forma descentralizada oferece diversos benefícios aos participantes da cadeia visto que o comercializador possui um conhecimento aprofundado do mercado e de seu funcionamento, o que permite ajudar melhor os usuários consumidores que desconhecem suas normas (Schor, 2018).

Seguindo as diretrizes dos 3D’s surge, em 2015, o conceito de “Environmental, Social and Governance” [ESG] (sigla em inglês para meio ambiente, social e governança) que consiste em um conjunto de práticas que qualquer firma precisa inserir em seus processos e na sua cultura para tornar mais transparente sua preocupação socioambiental e ao mesmo tempo adquirir créditos mais baratos. Por outro lado, o ESG começa a crescer nos últimos anos também pelo fato da sociedade questionar cada vez mais as práticas de executivos e empresariais com objetivo de ajudarem em causas ambientais e sociais (Rabelo, 2022).

Assim, os indivíduos atualmente prezam por contribuir cada vez mais com as diretrizes indicadas pela ESG o que vai de encontro com a abertura de mercado de energia uma vez que o consumidor poderá ter mais poder de decisão sobre qual tipo energia ele irá consumira além do preço que estará disposto a pagar. Isso se deve pelo fato de o mercado livre de energia utilizar em sua maioria energias renováveis que ajudam a diminuir os danos ao meio ambiente além de incentivar a competição entre as empresas e com isso, reduzir os custos sobre a energia, contribuindo também com o social.

Mercado livre de energia no Brasil

No intuito de seguir as novas tendencias referentes ao setor elétrico mundial e vendo a necessidade da desverticalização das empresas de energia, o mercado livre de energia chega ao Brasil na década de 90 a partir da Lei nº 9074 (Brasil,1995) que inicia o desenvolvimento de um ambiente regulatório que servira de modelo para esse novo mercado. Através desse marco regulatório, os consumidores tiveram a possibilidade de contratar a energia de forma direta com seus fornecedores o que dá início ao mercado competitivo de energia elétrica.

Para regulamentar esse novo modelo de negócio, foi criado a ANEEL através da Lei nº 9427 de 1996 (Brasil,1996) que dentre vários objetivos estava a de incentivar competição na geração e comercialização de energia. Assim, em 1998, a Aneel publica a Lei nº 9.648 (Brasil, 1998) que reformula toda estrutura do setor elétrico e designa o capital privado como maior investidor além de criar a Operador Nacional do Sistema Elétrico [ONS] que ficou responsável por administrar e controlar a operação das instalações de geração e transmissão (Oliveira, 2017).

Para a parte de comercialização, a ANEEL cria, em 2004, a CCEE que começa a promover leilões de energia e atua como um ambiente de registro de todos os contratos de compra e venda de energia a partir de então. Através da CCEE, são criados o ACR e ACL constituídos respectivamente por distribuidoras e consumidores sujeito a tarifas; e pelos consumidores livres. Além dessas atuações, a CCEE realiza a contabilização e liquidação de energia do mercado livre de energia.

Inicialmente, a carga necessária para um agente ingressar nesse mercado era superior a 10.000 kWh contratada junto à distribuidora, porém já estava estabelecido que ocorreria uma gradual abertura de mercado e redução de barreiras de migração. Depois de 5 anos, a carga diminuiu para 3.000 mWh e, mais recentemente, com a Portaria 514/18 (Brasil, 2018), o requisito para entrada de novos consumidores livres passou para 500kWh em janeiro de 2022 (CCEE, 2023). Isso demonstra o quanto esse mercado vem expandindo no Brasil à medida que cada vez mais consumidores podem ingressar neles.

Segundo o Boletim Abraceel da Energia Livre, publicado no mês de junho de 2023, informa que o ACL já atende 40% de toda a energia consumida em território nacional. Os principais usuários desse mercado são grandes indústrias que possuem gastos mensais acima de R$ 150 mil com conta de luz e representam apenas 0,03% dos consumidores brasileiros. Os outros 89 milhões de consumidores representados pelos consumidores comerciais, industriais de baixa tensão e residenciais ainda pertencem ao ACR (ABRACEEL, 2023b). O boletim também informa que no período de junho de 2022 a junho de 2023 ocorreu um crescimento de 18% de unidades consumidores dentro do ACL, totalizando 33.197 unidades nesse ambiente.

Apesar da abertura para o residencial ocorrer apenas em 1º de janeiro de 2028, os debates referentes à liberalização do mercado de energia estão sendo retomadas desde a Consulta Pública 33 do MME que buscou o aprimoramento do marco legal do setor elétrico. É importante salientar que, apesar do crescimento recente do ACL no Brasil nos últimos anos, nos próximos 4 anos esse mercado ganhará muitos novos players devido as oportunidades de mercado e, principalmente, novos usuários.

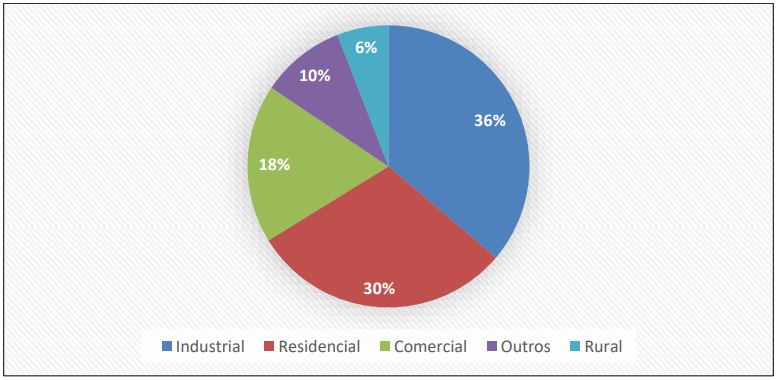

Conforme Figura 2, atualmente os consumidores residências brasileiros são responsáveis por cerca de 30% do consumo de energia, representando a segunda maior demanda em território nacional (ABRACEEL, 2023a) ficando atrás apenas do setor industrial. Outro aspecto que se pode destacar é que o setor de comercio tem 18% e esse terá a migração completa em janeiro de 2024 quando será implementado o mercado livre varejista. Diferente do setor comercial em que algumas empresas capacidades para migrar para o mercado livre, no setor residencial todos estão no mercado cativo o que demonstra o impacto que a migração desses consumidores causará.

Apesar dos diversos benefícios do ACL, para o consumidor residencial não será tão fácil essa abertura visto que esse novo modelo de mercado atingirá o dia a dia da sociedade. Assim para o ACL chegar as residenciais brasileiras, há muito desafios a serem superados como a reestruturação do mercado de energia tanto para receber o grande volume de consumidores como para atender cada um deles. Outro fator importante é a comunicação com esses novos usuários uma vez que esses novos consumidores não terão o conhecimento ou auxílio mais especializados de empresas comercializadoras, como são feitos hoje com empresas de alta tensão.

Com o intuito de mensurar esse impacto na sociedade brasileira, foi realizado o estudo de casos a seguir onde foi identificado os pontos positivos e negativos dessa migração tanto como ocorreu no Reino Unido como está ocorrendo no Chile. Após apresentado os casos, foi levado os aprendizados desses países para realidade atual do Brasil afim de traçar um norte para realização dessa migração para o residencial e verificar como o povo brasileiro irá sentir a entrada desse novo modelo.

Mercado livre de energia no Reino Unido

Antes do processo de liberalização do setor elétrico, o abastecimento de praticamente 95% do território Britânico era feito por uma única empresa estatal, a Central Eletricity Generating Board [CEGB], em configuração de monopólio a qual recebia grande investimento estatal e possuía grande controle do mercado (Fernandes, 2018). A partir da década de 80, iniciou-se no Reino Unido uma série de reformas através da “Energy Act of 1983” que aumentou a geração de energia no território para garantir a segurança energética do país. No entanto, a CEGB, através do seu monopólio, reduziu os preços de energia da distribuidora permitindo uma maior concentração do mercado de geração o que proporcionou uma revolta entre os players do mercado visto que com a redução da tarifa, a CEGB impossibilitou a entrada de novos concorrentes no mercado (Arruda, 2021).

Dado o cenário, o governo de Margaret Thatcher, o qual possuía uma agenda neoliberal extremamente favorável a privatização do mercado energia, lançou o “Energy Act of 1989” que foi aprovado pelo parlamento. É importante salientar que esse novo “Energy Act” possuía um objetivo claramente político de perda de força de sindicatos e partidos trabalhistas através da privatização (Arruda, 2021). Contudo, ele foi importante para iniciar a desverticalização das áreas tanto de geração quanto de comercialização do setor elétrico.

A privatização foi iniciada logo após a aprovação do parlamento. Assim, foi implementado uma reestruturação na CEGB a qual foi fragmentada em 3 novas companhias: National Power, PowerGen e Nuclear Power. Isso fez com que reduzisse seu poder de mercado e, consequentemente, aumentando a concorrência dentro do setor (Fernandes, 2018).

Foi criado um aparato regulatório a fim de regular esse novo mercado que estava surgindo no país e cada parte da cadeia produtiva do setor foi organizada de forma diferente, sendo a geração e comercialização no modelo de livre concorrência e transmissão e distribuição ainda em forma a de monopólios naturais. Além disso, foi estabelecido o mercado spot de energia, ou seja, o mercado de curto prazo de energia onde o preço era projetado através das curvas de oferta e demanda de energia num espaço de tempo de meia hora (Schor, 2018).

A energia foi liberalizada de maneira gradual ao longo da década de 90. Essa liberalização ocorreu em 1990 onde os fornecedores iriam comercializar energia livremente para consumidores com 1 MW. Em 1994, foi liberado para clientes acima de 100kW o que permitiu a migração de 50% dos consumidores em questão a quantidade de carga (Schor, 2018). Por fim, no ano de 1999, os 22 milhões de consumidores de todas as faixas de consumo foram liberados para escolherem seus fornecedores.

Apesar da liberalização para todos os consumidores independente da carga migrarem para o ACL, essa migração não ocorreu de forma imediata. Entre os anos de 1999 a 2002 a Agência independente de regulação do setor de eletricidade e gás britânica (Office of Gas and Eletricity Markets [Ofgem]) estabeleceu um preço teto para que os consumidores pudessem realizar a migração e a partir de 2002 realizou a liberalização do preço visto que acreditava que uma maior competição no mercado seria mais vantajoso que a regulamentação deste (Schor, 2018).

Com a liberalização do preço, era esperado que os consumidores residências britânicos estivessem participando efetivamente do ACL. Entretanto, através do relatório Energy Supply Probe, a Ofgem constatou que o consumidor britânico não estava ativo no mercado livre de energia. Um dos fatores para ocorrer isso foi a inércia do consumidor que aborda o fato da relevância da escolha do consumidor, principalmente a tendencia do consumidor manter o seu fornecedor antigo. Trazendo esse conceito para o ACL inglês da época, as novas empresas comercializadoras que surgiam no mercado não possuíam a confiança dos consumidores e o envolvimento do cliente com o seu fornecedor está intimamente ligado a confiança que ele passa ao cliente (Hampton et al., 2022).

Outra barreira para a captação do consumidor residencial foi a ausência da divulgação de conhecimento sobre o novo mercado e clareza nas informações sobre a energia do usuário. É importante salientar que esses dados sobre o consumo do usuário são de extrema importância para que ele consiga tomar a decisão de qual empresa melhor pode atendê-lo dentro de um mercado competitivo. Assim, o consumidor residencial quando não possuí as informações necessárias e com facilidade, acabam ficando em dúvida de como qualificar seu consumo energia (Hampton, 2022) o que faz com que não consigam prever a mudança de preço e outros benefícios com a migração do ACR para o ACL.

Vendo que a competitividade dentro no mercado livre de energia não estava evoluindo, a Ofgem lançou uma série de diretrizes para alavancar o ACL aumentando a competitividade no setor (Schor, 2018). Dentre essas medidas, pode-se destacar uma maior divulgação de informação para o consumidor com programas para ajudar o consumidor a comparar tarifas e de esclarecimento de termos e condições contratuais no novo mercado. Além disso, os avanços nas Tecnologias da Informação e Comunicação (“Information and Comunications Technology” [ICT]) permitiram ajudar os usuários nas trocas de comercializadoras visto que eles obtinham maiores informações de seus produtos via sites das comercializadoras.

Além das dificuldades já citadas vinda dos consumidores, a Ofgem se deparava com outra questão: a própria liberalização do preço da energia. Foi observado que, inicialmente, os comercializadores estavam vendendo um valor a mais da energia para os consumidores que já atendiam no ambiente cativo vide a dificuldade dos consumidores de trocar a comercializadora e entender o novo mercado. Outro ponto a se destacar eram que a discriminações dos preços e tarifas de cada comercializadora não estava bem comprovada.

Inicialmente, a Ofgem implementou um projeto de simplificação das tarifas de energia e determinação de preço imposta pelo órgão. Isso, por sua vez, aumentou os preços das comercializadoras, principalmente das 6 principais que lucraram mais de 1 bilhão de dólares e diminuiu a competitividade do mercado uma vez que os agentes não tinham ferramentas para ofertar produtos que atenderiam melhor a cada usuário, afastando mais o cliente do mercado livre.

Com a finalidade de melhorar a migração dos agentes, ocorreu uma mudança nas regras do mercado varejista britânico no início de 2014. Dentre várias medidas, podemos destacar a obrigatoriedade de o comercializador ter que expor as contas e cálculos de consumo anualmente para o usuário além das contas de luz ficarem mais entendíveis ao consumidor final.

Atualmente, o mercado varejista do Reino Unido funciona a partir de um ambiente de contratação livre onde através de números da média de consumo das famílias britânicas calculados pela Ofgem, os fornecedores conseguem estipular um preço melhor para ofertar para o cliente. Com advento da tecnologia, o consumidor pode buscar sites de comparação de preço da energia ou negociar diretamente com o fornecedor em busca de uma melhor oferta para ele.

Ocorre também com a implementação dos acordos dinâmicos em relação ao preço no mercado residencial que garante uma melhor eficiência nos repasses do preço do custo da eletricidade do atacado para o consumidor varejista (Hampton et al., 2022). Além disso, os fornecedores receberam estímulo para desenvolver produtos mais inovadores aos clientes como é o caso de uma comercializadora inglesa que diminui a tarifa de energia fora do horário de pico dos usuários (00h às 04h30min) todas as noites o que acaba gerando um incentivo aos consumidores a usarem mais a energia nas baixas dos preços.

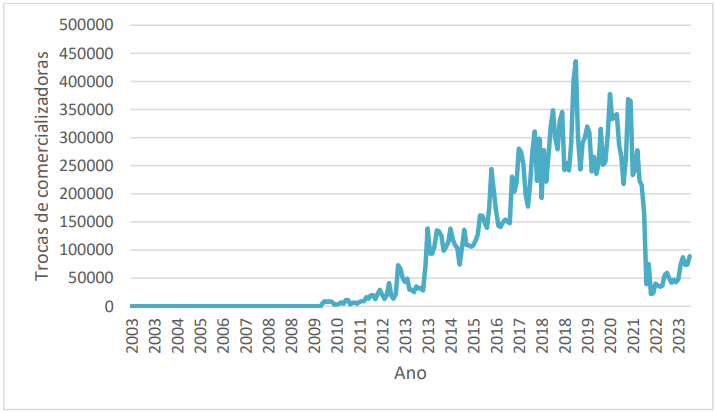

Outra medida importante foi a Garantia de troca estabelecida em 2016 que pretende incentivar cada vez mais a troca pois garante a compensação financeira caso dê algo errado durante a troca entre os fornecedores. Essa garantia foi de grande importância para os consumidores vide os dados informados pela Ofgem que mostram um aumento considerável das trocas de fornecedores a partir de janeiro de 2016 conforme Figura 3. Isso acaba dando mais autonomia ao consumidor dentro do mercado além de estimular uma maior competitividade no mercado e um incentivo a inovação para redução dos preços e melhorar oferta para o cliente final (Ofgem, 2023).

Assim, é notório que a experiencia vivida pelo Reino Unido foi pioneira no que tange a questão da rápida abertura de mercado a consumidores residências (Schor, 2018). Entretanto, essa abertura enfrentou diversos problemas tanto pelo lado do consumidor quanto pelo lado do fornecedor que não tiveram as diretrizes corretas para poderem aproveitar melhor a abertura de mercado. Felizmente após alguns ajustes pode se observar que o mercado livre de energia britânico foi amadurecendo e hoje esse mercado encontra-se consolidado, embora com alguns desafios a serem superados.

A abertura de mercado de energia no Reino Unido foi considerada um sucesso e o Brasil pode usufruir muito dessa experiencia para se beneficiar em sua abertura aproveitando os pontos positivos e tentando contornar os aspectos negativos.

Mercado livre de energia no Chile

O setor elétrico chileno foi o primeiro a realizar uma reforma em sua estrutura gerando uma desintegração vertical de sua indústria através da “Ley de Servicios Eléctricos” de 1982 (Chile, 2004b). Essa reforma se baseou nos modelos europeus e iniciou a segmentação da geração, transmissão e distribuição logo no ano 1982.

Para compreender melhor as motivações da reforma, faz se necessário uma breve contextualização política. No início da década de 70, durante o governo de Salvador Allende ocorreu um processo de nacionalização de diversas empresas o que gerou um aumento da inflação e um controle maior do preço da energia pelo estado ocasionando uma queda nos investimentos no setor e um grande prejuízo financeiro. Com a crise econômica e política, o presidente foi derrubado e os militares chilenos assumiram o governo. Esse novo governo comandado por Augusto Pinochet tinha como viés político o neoliberalismo focado principalmente na ideia de livre mercado e implementado pelos famosos “Chicago Boys” que eram um grupo econômico formado pela Universidade de Chicago e que utilizou o país como laboratório para o neoliberalismo.

Com isso, foi implementada medidas que ajudassem a regularizar financeiramente diversos setores do país. Apesar de contribuir para diversas melhorias, as medidas não foram suficientes e o setor elétrico precisava de uma reestruturação. Assim, em 1978, foi criado a Comissón Nacional de Energia [CNE] que ficou responsável por elaborar e implementar as novas políticas energéticas.

Assim, foi regida a “Ley de Servicios Eléctricos” com o objetivo de reduzir o controle estatal no setor e permitir a entrada de empresas privadas no mercado de energia. A nova legislação regulamentou as empresas dentro do setor elétrico chileno através de um conjunto de regras que viabilize um mercado cada vez mais consistente e eficiente (Constantino et al., 2017). As áreas de distribuição e transmissão foram estabelecidas como monopólios naturais, porém a distribuição começou a operar em um sistema de livre mercado.

Dentre as medidas estabelecidas tem-se das unidades de distribuição que se tornaram empresas regionais autônomas, modelo parecido como uma comercializadora, porém com função de distribuidora também (Palma, 2020). Foi estabelecido também o mecanismo para o repasse de preços aos consumidores finais, ou seja, os valores tarifários dos clientes; regulamentou as negociações entre as geradoras e as novas comercializadoras/distribuidoras além de instalar o mercado spot de energia e como este deve funcionar.

Outros pontos importantes dessa lei foi a divisão dos consumidores em duas categorias: os consumidores não regulados que possuíam carga superior a 2000 kW e que poderiam negociar sua energia diretamente com as empresas distribuidoras e o os regulados que possuíam consumo abaixo e não tinham direito de negociar sua energia, ficando presos à distribuidora local (Constantino et al., 2017).

A reforma chilena finaliza seu processo com a privatização da Empresa Nacional de Eletricidade [ENDESA] e o setor elétrico passou a contar com 11 empresas no ramo de geração e transmissão e 27 empresas como distribuidoras e comercializadoras. Isso tudo gerou uma concentração de capital nessas empresas uma vez que boa parte da transmissão ficou sobre domínio da ENDESA (Constantino et al., 2017).

Esse monopólio da ENDESA na parte de transmissão acabou prejudicando livre concorrência na área de geração visto que a empresa possuía segmento também na geração o que permitia com que ela ofertasse um preço maior para concorrentes pelo transporte de energia o que tornava o preço da energia dos concorrentes para as distribuidoras e consumidores finais mais caras. Isso acabou gerando uma barreira a entrada de novos concorrentes reduzindo a competição no mercado.

Entre 1998 e 2000, o Chile passou por um período de seca, além das barreiras ao fornecimento de gás natural feita pela Argentina, o que impactou diretamente a economia do setor de energia, porém os preços não subiram de forma a compensar o custo a mais dos geradores. Assim, uma parte da energia foi paga pelos consumidores, porém não foi recebida por eles (Constantino et al., 2017). Os consumidores, maioria residencial, não puderam fazer nada a respeito visto que eles estavam no mercado regulado.

Com isso, para evitar uma nova crise devido à baixa geração de energia, o governo chileno cria a Lei nº 19.940 (Chile, 2004a), chamada também de “Ley Corta I”, que dentre várias medidas determina que clientes com consumo acima de 500 KW poderiam ingressar no mercado livre de energia. A lei também determina que as empresas comercializadoras de energia que utilizam da energia e potência da rede também deverão pagar o custo de transmissão da sua energia.

Assim, a Lei nº 19.940 (Chile, 2004a) modificou os preços do segmento de transmissão e impossibilitou que a mesma empresa pudesse participar do setor de transmissão e de geração/distribuição, encerrando com a integração vertical do setor o que garantiu uma segurança maior aos novos investidores do setor de geração evitando que fosse cobrado preços diferentes pela transmissão de energia (Peris, 2021). Além disso, essas medidas ajudaram a tornar o mercado de geração e transmissão mais competitivo o que também melhorou o preço para consumidor final.

Logo após, o governo chileno, com o objetivo de evitar também uma nova crise de abastecimento, cria a “Ley Corta II” (Lei nº 20.018) no ano de 2005 uma vez que o único fornecedor de gás do país, a Argentina, estava em crise (Chile, 2005). Vale destacar que tanto o gás quanto a energia são de extrema importância para o país visto que este possuí invernos rigorosos além de contar com um dos maiores desertos do mundo, o Deserto do Atacama. Assim, tanto para o consumidor que precisa se aquecer no inverno quanto para o consumidor que precisa sobreviver a altas temperaturas no deserto, a energia se torna essencial.

As duas leis anteriormente citadas, não afetaram diretamente a relação do Estado com o mercado de energia no país, porém, foram ajuste importantes para melhorar a segurança do abastecimento dos consumidores residenciais chilenos ainda no mercado regulado além de impulsionar os investimentos na parte geração o que impacta a parte distribuição. (Peris, 2021).

Em 2008, seguindo o víeis mundial de revisões das fontes energética e busca de soluções sustentáveis, o Chile promulga a Lei nº 20.257 (Chile, 2008) que foi de suma importância para a transição energética do país uma vez que autorizou a comercialização obrigatória de energia renováveis de geradores para os clientes tanto regulados quanto livres e gerou cotas de energia renováveis não convencionais. Essa foi mais uma lei que contribuiu para melhoria de vida do consumidor visto que incentivou o investimento em renováveis.

A liberalização de mercado de energia ocorrida desde a década de 1980 e sendo ajustada pelas leis vistas até agora, gerou um saldo positivo para o Chile até o final de 2008, sendo referência para diversos países, principalmente na América Latina. (Peris, 2021). Por abraçar o liberalismo econômico, o setor elétrico foi privatizado, como outros setores, o que melhorou a competição dentro dele e contribuiu para alavancar a economia chilena nesse período além de reduzir a pobreza no país uma vez que ocorreu uma queda no preço na distribuição e melhoria na qualidade da oferta (Constantino et al., 2017).

Com isso, o Chile pode ser considerado um caso bem-sucedido e eficiente em relação à privatização e à reestruturação do mercado de energia. Possuem uma regulação forte e seus preços são considerados baixos já no mercado livre atacadista. Isso demonstra que o mercado possui boas condições para receber os consumidores residências em uma futura abertura.

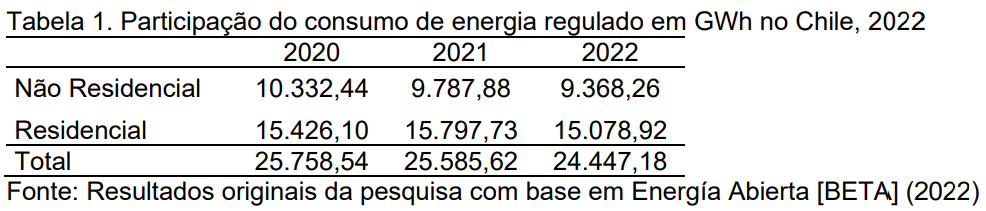

Apesar do pioneirismo para liberalização do setor de energia elétrica e dos ajustes em suas regulamentações com saldo positivo, foi identificado um tímido avanço desse setor para se expandir para o consumidor residencial. Conforme Tabela 1, pode-se destacar que o consumidor residencial corresponde a cerca de 60% do atual mercado regulado do Chilenos últimos anos, o que representa uma parcela considerável do consumo no país.

O caso do Chile realmente se assemelha ao Brasil visto que estão vivendo a mesma fase de liberalização. Acredita-se que Chile esteja mais avançado nesse aspecto visto que sua regulação está mais em linha com a demanda dos consumidores, porém, não é algo simples. Há vários debates e discussões se essa abertura seria realmente positiva e como ela deveria ser feita.

Por exemplo, um estudo feito pela Moray Energy (2017) indica que não há evidências claras que a abertura de mercado de energia no Chile para consumidores residências geraria benefícios no momento da abertura. No estudo foi definido 4 critérios para definir o valor para o cliente: redução de custo, segurança, qualidade e sustentabilidade. É destacado o custo do fornecimento como o mais relevante para o consumidor residencial, porém, a sustentabilidade vem ganhando força pela questão das políticas ESG disseminadas pelo mundo. Segundo estudo, os benefícios trazidos por essa abertura só iriam ocorrer no longo prazo assim, o impacto dele não seria inicial em relação a valor para o consumidor o que poderia causar dificuldade para aceitação de novo modelo para os clientes residenciais.

Outro fator relevante é que a liberalização nesse momento acarreta num custo de mudança para o consumidor residencial devido a alteração do modelo de mercado com inserção de novas formas de contratos fazendo com que o usuário final ter que aprender a nova funcionalidade do mercado (Palácios, 2017). Trazendo para um contexto atual com a crise política e econômica vivida pelo país em 2023, esse custo na mudança pode impactar o comportamento do consumidor ainda mais visto que ele pode achar mais seguro se manter no cativo do que arriscar-se em um novo modelo.

Assim como o caso do Reino Unido, a tarifa é um fator importante para o Chile também. Com a entrada de novos players no mercado livre de energia, o preço embutido das tarifas que serão repassados por eles, caso forem muito altos, podem causar barreiras à entrada de novas comercializadores e, caso forem baixos, podem causar problemas de sustentabilidade financeira para as distribuidoras e as transmissoras, o que geraria um risco a eficiência energética e investimento no setor, prejudicando o consumidor futuramente (Palácios, 2017).

Por outro lado, um fator que pode ajudar o Chile nessa abertura para os consumidores residenciais é o alto grau de educação de sua população o que facilitaria a compreensão do novo modelo de mercado (Hampton et al., 2022). Além disso, o Estado durante a abertura do mercado nas últimas décadas, proporcionou ajuste através de leis e regulamentações que causam uma expectativa positiva.

Dado o exposto, pode-se tirar diversas conclusões e aprendizados relacionados às experiências internacionais que países que já viveram ou estão vivendo essa abertura de mercado. Para melhor compreensão dos pontos relacionados a abertura de mercado de energia elétrica de cada país estudado e sua relação com o consumidor, foi elaborado algumas tabelas trazendo os pontos chaves para comparação e discussão sobre o tema.

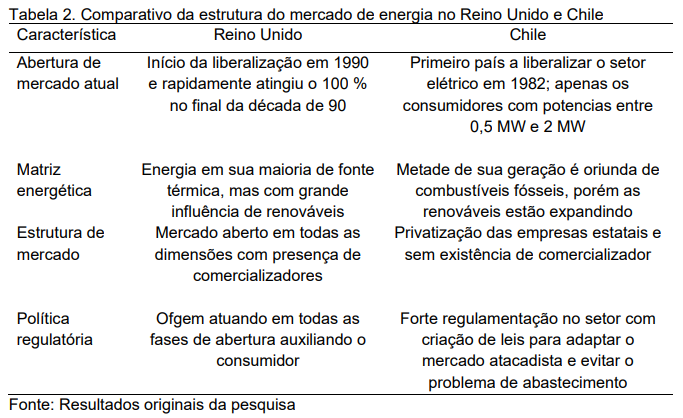

Na Tabela 2 é apresentado as características relacionadas a abertura de mercado e sua estrutura atual. Verifica-se que o Reino Unido, mesmo tendo uma abertura tardia de mercado, já atingiu todos os níveis rapidamente enquanto o Chile ainda está se estruturando para liberar para o consumidor residencial. Apesar disso, ambos os países ainda possuem uma fonte de energia em sua maioria de derivados fósseis.

Em comparação ao Brasil, a liberalização iniciou na mesma época do Reino Unido, porém até o momento desse trabalho ainda não ocorreu a liberalização de 100% do mercado de energia igual ao do Chile. Entretanto, quando analisadas as matrizes energéticas, o Brasil saí na frente possuindo mais renovável com uma presença de cerca de 61,9 % hidráulica e com forte crescimento da eólica com 11,8% e de solar com 4,4% (EPE, 2022b).

Outro aspecto a se destacar é a presença dos comercializadores no setor elétrico de energia. O Reino Unido apresenta comercializadores em seu mercado facilitando a concorrência desde enquanto no Chile ocorreu uma severa privatização das empresas estatais que começaram a compor o mercado livre, porém sem inserção de comercializadores no mercado de energia atacadista.

Assim como no Reino Unido, o Brasil já possuí seus comercializadores no mercado de energia, cerca de 600 comercializadoras (ABRACEEL, 2023b) e estes contribuem bastante para que se conceda o direito de escolha de fornecedor aos consumidores residenciais. Em uma consulta realizada pela ABRACEEL, cerca de 96% dos agentes entrevistado mostraram se a favor dessa abertura o que coloca pressão sobre o governo e ao setor, algo que não ocorre no Chile (ABRACEEL, 2023c). Além disso, a própria existência da ABRACEEL já contribuí para trazer mais benefícios para o consumidor visto que dentre seus objetivos estão ampliação do mercado livre de energia e aperfeiçoamento dos marcos legais e regulatórios do setor.

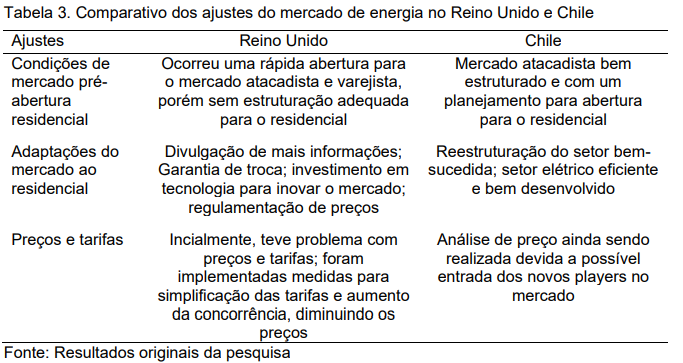

Em seguida, na Tabela 3 apresenta-se como os setores elétricos estavam antes da abertura de mercado, enquanto o Reino Unido, impulsionado pela política da época, expandiu sua abertura rapidamente até o nível residencial. O Chile até o momento ainda não abriu para os consumidores residenciais, pretendendo realizar essa abertura nos próximos anos de forma mais planejada.

No caso do Brasil, segundo os últimos dados divulgado pela ABRACEEL, no ano de 2022 os agentes que estavam no mercado livre de energia apresentaram uma economia de cerca de 41 bilhões de reais (ABRACEEL, 2023c) o que demonstra o sucesso dessa abertura no setor atacadista. Além disso, esse valor deve crescer no próximo ano visto que o Brasil está realizando uma abertura de forma escalonada onde os consumidores de alta tensão entraram no mercado livre em janeiro de 2024.

Em relação as adaptações, o Reino Unido apresentou diversas medidas para adequar o novo mercado de energia residencial a fim de estimular a entrada do consumidor residencial e aumentar a concorrência o que gera uma diminuição do preço e um aumento na qualidade do serviço entregue. O Chile, por outro lado, usou o mercado atacadista como laboratório para o livre mercado e assim, reestruturou o setor mantendo sua demanda mais em linha com o consumidor. Já no caso do Brasil, a abertura aos consumidores de alta tensão causará um grande impacto ao setor visto que estes representam cerca 106 mil consumidores novos o que será um desafio para o setor elétrico, porém, é uma oportunidade do setor se adequar melhor para receber os residenciais em um futuro breve.

Um ponto importante a ser debatido na abertura no Brasil, é em relação a tarifa uma vez que ao adquirir energia de fonte renováveis, o consumidor atacadista gerava um desconto na tarifa da distribuição. No entanto, com o mercado de energia abrindo para o residencial, esse desconto pode causar sérios prejuízos as distribuidoras além de causar a “espiral da morte” visto que os descontos oferecidos aos consumidores livres são pagos nas contas de luz dos consumidores regulados e com a provável demandada dos consumidores residenciais para ACL, poderá causar um grande impacto na conta de luz dos consumidores que ainda continuarão no ACR.

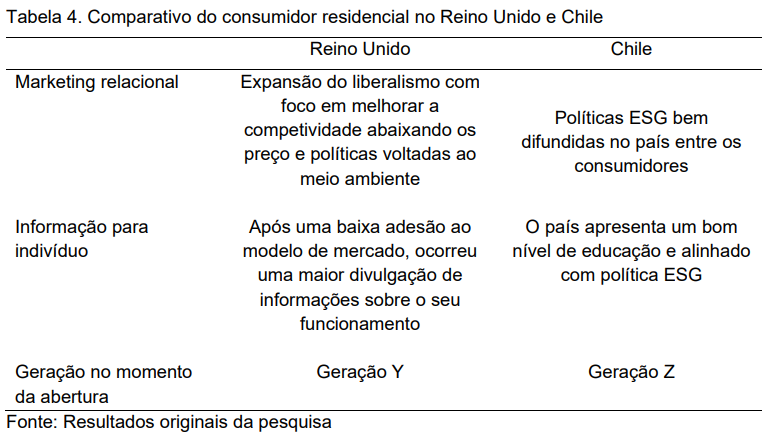

Por fim, a Tabela 4 apresenta conceitos relacionados diretamente ao consumidor. É notório que cada país apresenta um estilo de consumidor residencial diferente o que impacta diretamente de como este irá se adequar a abertura de mercado. Outros conceitos trazidos também são o contexto histórico em que ele vive e qual geração pertence o que ajuda a determinar os valores que impactam a escolha do indivíduo na hora de obter um produto ou serviço.

Nesse quesito, o Brasil também apresenta fatores positivos visto que foi um dos primeiros países a participar das novas diretrizes trazidas pela agenda ESG e muitas empresas valorizam esses novos critérios. Além disso, há uma grande movimentação midiática e educacional através de cursos e eventos para difundir a agenda ESG o que facilitará a implementação do ACL para os consumidores residenciais.

Apesar desse alinhamento com a política ESG, o Brasil pode enfrentar um desafio maior que o Reino Unido e Chile visto que seu nível educacional da população é menor do que os dois países estudados. Isso pode ocasionar em uma dificuldade na compreensão da informação passada o que geraria uma certa desconfiança no consumidor podem causar o efeito da inercia nos consumidores com baixo grau educacional.

Outro aspecto a se destacar na abertura de mercado é a questão de em qual geração ela ocorreu. A liberalização do mercado de energia no Reino Unido ocorreu na década 90 e início dos anos 2000 durante a geração Y [nascidos entre 1980-1994] que foi marcada pela transição do analógico para o digital e pelo conceito do “fear of missing out” [FOMO] que representa o medo de ficar para trás o que contribuiu para migração do mercado cativo para o ACL. Já as aberturas tanto do Chile quanto do Brasil serão feitas para a geração Z [nascidos entre 1995-2010], uma geração que foi educada digitalmente além de possuir característica de ser autodidata o que pode ser um ponto bastante positivo para inserção do novo modelo de negócio proporcionado pela abertura de mercado livre de energia para os consumidores residenciais além de ser uma geração mais preocupada com o meio ambiente.

Essa análise trazida pela Tabela 3 é de suma importância para elaboração de uma estratégia no mundo empresarial, representado nesse setor como os comercializadores de energia para clientes residenciais. Saber o contexto e como o cliente pensa e expressa seus valores, pode dar vantagens completivas em um mercado que preza cada vez mais pela concorrência.

Esse trabalho objetivou a análise da futura abertura do mercado livre de energia elétrica para os consumidores residenciais no Brasil através de um estudo de casos de como foi a abertura no Reino Unido e como está sendo no Chile. Para isso, foi analisado como ocorreu a abertura do mercado nesses países demostrando diversos aspectos como contexto histórico, regulações criadas e recepção dos consumidores. Essa análise visa a tentativa de compreender o consumidor como ser humano que está inserido numa sociedade onde ele tem o papel de modificá-la e de ser modificado por ela e, para isso, é importante monitorar os movimentos e mudanças sociais com maior profundidade para identificar as tendências e oportunidades.

Atualmente, saber como o consumidor irá reagir a um novo produto ou serviço é de grande importância para as empresas conseguirem prosperar e se destacarem num setor como o elétrico que está cada vez mais concorrido e com consumidores ainda mais exigentes. Assim, o trabalho foca nos conceitos aprendidos na disciplina de consumer insights no esforço para identificar as novas tendencias e oportunidades de negócios dentro do setor elétrico usando como base o comportamento do consumidor residencial dois casos estudados.

Para avaliar a recepção do consumidor residencial, foi utilizado métodos diferentes: enquanto no Reino Unido isso estava incluso no contexto histórico já tendo artigos produzidos sobre o que de fato ocorreu, no Chile analisou-se através de estudos que previam o impacto do valor da energia do consumidor residencial caso ocorre-se a abertura.

Adicionalmente, foi comparado os dois casos (Reino Unido e Chile) com a situação do Brasil com um maior foco nos pontos referente as adequações dos mercados de energia e a recepção dos consumidores. Foi percebido diferenças e semelhanças entre os 3 casos que impactam diretamente a adaptação do consumidor residencial ao novo modelo de mercado.

Os resultados demonstraram que as diretrizes ESG são bem difundidas entre a população dos 3 países, porém, o Brasil, mesmo com uma abertura tardia, possuí vantagem por apresentar uma matriz energética com maior participação de fontes renováveis. Isso somado a garantia de diminuição do preço na conta de luz pode incentivar o consumidor a migrar para o ACL.

Além disso, o Brasil, diferentemente dos outros dois países (Reino Unido e Chile), já possuí uma grande quantidade de empresas comercializadoras que além de pressionar o mercado para abertura dos consumidores residências, ajudam a garantir uma maior competitividade do setor o que diminuirá ainda mais o preço da energia. Em conjunto, o país também possuí vários órgãos, como a ABRACEEL, interessados na abertura e regulação do setor elétrico.

Contudo, há desafios a serem enfrentados com abertura para os consumidores residenciais. O principal deles é a tarifa de energia visto que com uma maior entrada de agentes no mercado livre de energia, as tarifas pagas pelos consumidores residenciais cativos para compensar os incentivos na migração desse mercado serão cada vez maiores podendo causar o efeito da “espiral da morte”.

Outro aspecto abordado que poderá causar impacto no consumidor é a divulgação de informação. No Reino Unido, isso causou um impacto relevante visto que a abertura completa de seu mercado ocorreu no final da década de 90 quando a informação era difícil de ser obtida pelo consumidor. Já nos casos do Chile e do Brasil, essa abertura deverá ocorrer nos próximos anos e os consumidores residenciais, pertencentes a geração Z, possuem maior acesso as informações devido a revolução digital o que permitem eles serem mais autodidatas. No entanto, o que pode prejudicar o Brasil nesse aspecto seria a dificuldade compreensão desse novo mercado devido ao baixo nível educacional de sua população.

Assim, diante do que foi apresentado e discutido nesse trabalho pode-se inferir que a abertura do mercado de energia para os consumidores residenciais poderá ter uma grande taxa de aceitação e migração. A observação dos casos internacionais é de suma importância para desenvolvimento e aprendizado desse mercado no país. O Brasil deverá adequar-se através de regulações e ajuste de tarifas além divulgações de informações para melhor adaptar o consumidor residencial a nova realidade.

Em primeiro lugar queria agradecer aos meus pais, Mônica de Oliveira e Reginaldo Stabille Furtado, que sempre estiveram ao meu lado, me apoiando nas minhas decisões tanto acadêmicas quanto para vida. Eles estiveram comigo desde o início da minha vida e estão até hoje me auxiliando, me guiando e me fortalecendo.

Gostaria de agradecer também a duas pessoas que foram fundamentais para a realização desse trabalho. O meu orientador professor João Gomes Martines Filho, por ter me dado conhecimento e por ter me guiado durante meu trabalho. A minha namorada, Carolina Monteira Leite de Castro, que além de ter me ajuda com algumas questões técnicas e gramáticas do trabalho, me deu forças e me apoiou na decisão de trocar de curso para o MBA em Digital Business.

Quanto a família, gostaria de agradecer aos meus primos (Destaque para: Bruna Rocha, Eduardo Paesleme, Larissa Paesleme, Marcos Orind) e tios (Destaque para: Gabriela Paesleme, Antonio Carlos, Marcelo Renato, Mônica Orind) que sempre estiveram comigo nos momentos mais felizes e nos mais difíceis. Queria agradecer ao meus dos avôs (Hilton Stabille e Luis Carlos de Oliveira) que junto com meus pais nunca me deixaram faltar nada na minha vida. Queria agradecer também a minha madrinha, Noelia Cantarino que sempre esteve presença nos momentos mais difíceis da minha vida me apoiando e me dando força além de seu irmão Geraldo Cantarino que me ajudou com informações e pesquisas dos materiais referentes ao Reino Unido.

Gostaria de agradecer também aos meus amigos que trago desde o colégio (Mateus Valim, Matheus de Sá, André Chacon, João Pedro Azevedo, Breno Nascimento) e amigos que fiz ao longo da vida e que forma muito importante para o meu crescimento (Sofia Silveira, Natasha Vianna, Ana Clara Accioli, Taiza Pinheiro, Leonardo Faria, Felipe Moraes, Camilla Monteiro, Paulo Mota, Luisa Zambrano e Gabriela Martins) e que sempre apoiaram e estiveram ao meu lado em todos os momentos.

Para finalizar esta grande lista de agradecimentos, gostaria de agradecer a todos os meus gestores ao longo deste tempo que venho trabalhando na Enel (Arthur Cabral, Denise Raia e Natally Esteves) e aos meus colegas de trabalho dos quais tive e estou tendo o prazer de trabalhar junto (Destaque para Islaine Nascimento, Lenora Lopez, Isabela Azevedo, Caroline Leles, Jéssica Abreu, Igor Medeiros, Danilo Ricardo, Pablo Maciel, Franceane Meireles, Eduardo Migueles e todos demais amigos e colegas que resultariam em uma lista muito extensa). Registro aqui o meu muito obrigado por terem moldado o meu caráter, meu perfil profissional e por terem sempre acreditado no meu trabalho e no meu potencial.

Alles, A.S. 2018. Modelo para estudo de políticas de migração de consumidores residenciais para o mercado livre. Projeto de Diplomação apresentado ao Departamento de Engenharia Elétrica para obtenção da graduação em Engenharia Elétrica. Universidade Federal do Rio Grande do Sul, Porto Alegra, RS Brasil. Disponível em: https://www.lume.ufrgs.br/handle/10183/193018. Acesso em: 6 maio 2023.

Arruda, E.M.A.S. 2021. A implementação do mercado livre de energia elétrica no Brasil: marco regulatório e modelos internacionais do Reino Unido e da Argentina. Monografia apresentada ao Curso de Ciência Política, do Instituto de Ciência Política. Universidade de Brasília, Brasília, DF, Brasil. Disponível em: https://bdm.unb.br/bitstream/10483/29303/1/2021_EvelynMariaSantosArruda_tcc.pdf. Acesso em: 5 fev. 2023.

Associação Brasileira dos Comercializadores de Energia [ABRACEEL]. 2022. Avaliação dos cenários possíveis para a abertura organizada do setor elétrico brasileiro. Disponível em: https://abraceel.com.br/wp-content/uploads/post/2022/11/EY_Abraceel_Final.pdf. Acesso em: 14 maio. 2023.

Associação Brasileira dos Comercializadores de Energia [ABRACEEL]. 2023a. Diferenças entre consumidores livres e cativos. Disponível em: https://abraceel.com.br/mercadolivre/#diferencas-entre-consumidor-livre-e-cativo. Acesso em: 5 mar. 2023.

Associação Brasileira dos Comercializadores de Energia [ABRACEEL]. 2023b. Boletim Abraceel da Energia Livre. Disponível em: https://abraceel.com.br/pressreleases/2023/06/mercado-livre-de-energia-ganha-5-mil-unidades-consumidoras-e-cresce18-em-12-meses/. Acesso em: 17 julho 2023.

Associação Brasileira dos Comercializadores de Energia [ABRACEEL]. 2023c. Mapeamento mostra amplo apoio para abertura completa do mercado de energia. Disponível em: https://abraceel.com.br/press-releases/2022/12/mapeamento-mostraamplo-apoio-para-abertura-completa-do-mercado-de-energia/ . Acesso em: 10 set. 2023

Brasil. 1995. Lei Nº 9.074. Disponível em: https://www2.camara.leg.br/legin/fed/lei/1995/lei-9074-7-julho-1995-347472-publicacaooriginal-1-pl.html. Acesso em: 10 maio 2023.

Brasil. 1996. Lei Nº 9.427. Disponível em: https://www2.camara.leg.br/legin/fed/lei/1996/lei-9427-26-dezembro-1996-366792-publicacaooriginal-1-pl.html. Acesso em: 12 maio 2023.

Brasil. 2022. Portaria Normativa No 50 do Ministério de Minas e Energia. Disponível em: https://in.gov.br/en/web/dou/-/portaria-normativa-n-50/gm/mme-de-27-de-setembro-de-2022-432279937. Acesso em: 5 fev. 2023.

Câmara de Comercialização de Energia Elétrica [CCEE]. 2023. Operacionalização dos novos requisitos do consumidor livre em janeiro de 2023. Disponível em: https://www.ccee.org.br/pt/web/guest/-/co-operacionalizacao-dos-novos-requisitos-do-consumidor-livre-em-janeiro-de-2023-portaria-514-18. Acesso em: 19 mar. 2023.

Chile. 2004a. Lei Nº 19.940. Disponível em: https://www.bcn.cl/leychile/navegar?idNorma=222380. Acesso em: 15 julho 2023.

Chile. 2004b. D.F.L nº 1/1982. Disponível em: https://www.bcn.cl/leychile/navegar?idNorma=29757. Acesso em: 29 agosto 2023.

Chile. 2005. Lei Nº 20.018. Disponível em: https://www.bcn.cl/leychile/navegar?idNorma=238139. Acesso em: 15 julho 2023.

Chile. 2008. Lei Nº 20.257. Disponível em: https://www.bcn.cl/leychile/navegar?idNorma=270212. Acesso em: 17 julho 2023.

Chile. 2022. Ley 19733: sobre libertades de Opinion e informacion y ejercicio del periodismo. Disponível em: https://www.bcn.cl/leychile/navegar?idNorma=186049. Acesso em: 17 julho 2023.

Constantino, G; Toledo, A; Costa, J; Pinheiro, H. 2017. Uma análise do setor elétrico chileno e das reformas no setor, comparando com a reforma do setor elétrico brasileiro. Congresso Brasileiro de Energia. Disponível em: https://www.researchgate.net/publication/328389426_UMA_ANALISE_DO_SETOR_ELETRICO_CHILENO_E_DAS_REFORMAS_NO_SETOR_COMPARANDO_COM_A_REFORMA_DO_SETOR_ELETRICO_BRASILEIRO_In_XVII_Congresso_Brasileiro_de_Energia_2017_RIO_DE_JANEIRO_ANAIS_DO_XVII_Congresso_. Acesso em: 22 jul. 2023.

Energia Abierta [BETA]. 2022. Balanço Energético Regional. Disponível em: http://energiaabierta.cl/categorias-estadistica/electricidad/?_sf_s=regulado. Acesso em 23 agosto 2023.

Empresa de Pesquisa de Energética [EPE]. 2022a. Consumo. Disponível em: https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/boletim-trimestral-de-consumo-de-eletricidade. Acesso em 17 jul. 2023.

Empresa de Pesquisa de Energética [EPE]. 2022b. Consumo. Disponível em: https://www.epe.gov.br/pt/abcdenergia/matriz-energetica-e-eletrica. Acesso em 10 set. 2023.

Fernandes, G.L.V.P. 2018. Caminhos para liberalização do setor elétrico brasileiro: lições aprendidas com a Alemanha e Reino Unido. Monografia apresentada ao Curso de Engenharia de Energia, Universidade de Brasília, Brasília, DF, Brasil. Disponível em: https://bdm.unb.br/bitstream/10483/21544/1/2018_GibsonLuizFernandes_tcc.pdf. Acesso em: 26 maio 2023.

Hampton, H.; Foley, A.; Del Rio, D.F.; Smyth, B.; Laverty, D.; Caulfield, B. 2022. Customer engagement strategies in retail electricity markets: a comprehensive and comparative review. Energy Research & Social Science, 90: 10261. Disponível em: https://www.sciencedirect.com/science/article/pii/S2214629622001153/pdfft?md5=4769d918bae12bdbe6ff6ca979d117c9&pid=1-s2.0-S2214629622001153-main.pdf. Acesso em: 10 maio 2023.

Instituto Nacional de Eficiência Energética [INEE]. 2023. O que é geração distribuída? Disponível em http://www.inee.org.br/forum_ger_distrib.asp#:~:text=Gera%C3%A7%C3%A3o%20Distribu%C3%ADda%20(GD)%20%C3%A9%20uma,Co%2Dgeradores. Acesso em: 7 abr. 2023.

Moray Energy. 2017. Incorporación de opciones de suministro de electricidad para clientes regulados. Disponível em: http://energiaabierta.cne.cl/estudios/page/3/?categoria-e&organismo-e=cne&from&to. Acesso em: 23 ago. 2023.

Oliveira, Y.M. 2017. O mercado livre de energia no Brasil: aprimoramentos para sua expansão. Monografia apresentada ao Departamento de Economia para obtenção do grau de bacharelado em Ciências Econômicas. Universidade de Brasília, Brasília, DF, Brasil. Disponível em: https://bdm.unb.br/bitstream/10483/18148/1/2017_YasminMartinsDeOliveira_tcc.pdf. Acesso em: 5 fev. 2023.

Office of Gas and Eletricity Markets [Ofgem]. 2023. Retail Market Indicators. Disponível em https://www.ofgem.gov.uk/energy-data-and-research/data-portal/retail-market-indicators. Acesso em 17 Jul. 2023.

Palacios, S; Saavedra, E. 2017. Alternative policies for the liberalization of retail electricity markets in Chile. Utilities Policy, 49: 72-92. Disponível em: file:///C:/Users/br0149329517/Downloads/Artigo%20Palacios%20e%20Saavedra%202017%20(1).pdf. Acesso em: 23 agosto 2023.

Palma, R; Torres, R; Navarro, A; Benavides, C; Jiménez, G. 2020.Análisis para el diseño e implementación, en el mercado mayorista, del comercializador de energía a usuarios finales en distribución. Facultad de Ciencias Físicas y Matemáticas. Universidad de Chile. Disponível em: https://www.cne.cl/wp-content/uploads/2021/05/Centro-Energi%CC%81a-Ana%CC%81lisis-para-el-disen%CC%83o-e-implementacio%CC%81n-del-comercializador-de-energi%CC%81a.pdf. Acesso em: 25 jul. 2023.

Peris, R.W. 2021. Impacto das Reformas Regulatórias sobre oferta de energia elétrica: uma análise comparativa das experiências do Brasil, Chile, Colômbia e México. Trabalho de Conclusão de Curso de Pós-graduação em Administração. Universidade de São Paulo, São Paulo, SP, Brasil. Disponível em: https://www.teses.usp.br/teses/disponiveis/12/12139/tde-20012022-202431/publico/RenataWandroskiPerisCorrigida.pdf. Acesso em: 10 ago. 2023.

Rabelo, L.A. 2022. Mercado Livre de Energia: Análise de condições necessárias sob a ótica da regulação responsiva. Trabalho de Conclusão de Curso de Graduação em Direito para obtenção do grau de bacharelado em Direito. Universidade de Brasília, Brasília, DF, Brasil. Disponível em: https://bdm.unb.br/bitstream/10483/29807/1/2021_LucasDeAssisRabelo_tcc.pdf. Acesso em: 06 maio 2023.

Schor, J.M. 2018. Abertura do mercado livre de energia elétrica. 1ed. Editora Synergia, Rio

de Janeiro, RJ, Brasil.

Yin, R. 2015. Estudo de caso: planejamento e métodos. 5a ed. Bookman, Porto Alegre, RS, Brasil. Disponível em: https://books.google.com.br/books?hl=ptBR&lr=&id=EtOyBQAAQBAJ&oi=fnd&pg=PR1&dq=Estudo+de+caso:+planejamento+e+m%C3%A9todos&ots=-lckolDYux&sig=4kgAc7B4K5uG2egvtNbtjOCFE7Y. Acesso em: 10 mar. 2023.

Caio Stabille: Analista Pleno de Comercialização. Rua Oscar Niemeyer, 2000 – Santo Cristo; 20220-297 Rio de Janeiro, RJ, Brasil.

João Gomes Martines Filho: Pecege. Av. Cezira Giovanoni Moretti, 580 – Santa Rosa; 13414-157 Piracicaba, SP, Brasil.

*Autor correspondente: [email protected]