Edição 95 – Dezembro de 2013

Por Anderson Gomes

Especialistas argumentam que é difícil prever assertivamente – uma vez que o cenário se modifica a partir da ocorrência ou não de chuvas e do preço do barril de petróleo –, mas afirmam: matriz energética brasileira poderá ser alterada

Especialistas argumentam que é difícil prever assertivamente – uma vez que o cenário se modifica a partir da ocorrência ou não de chuvas e do preço do barril de petróleo –, mas afirmam: matriz energética brasileira poderá ser alterada

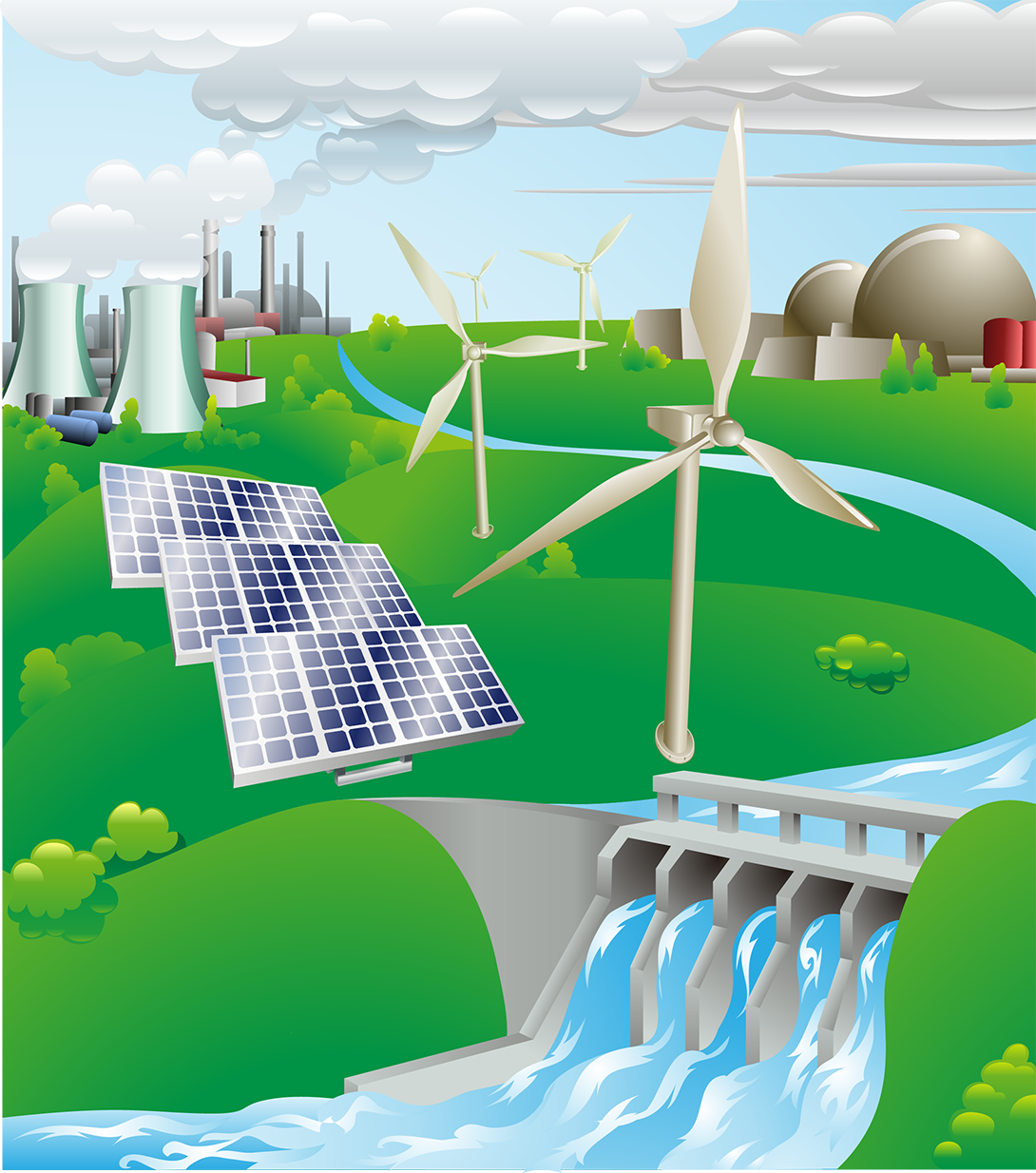

Considerada uma das melhores matrizes elétricas do mundo, o Brasil tem um importante diferencial em relação aos outros países: o imenso potencial de recursos energéticos renováveis.

A matriz elétrica brasileira apresenta uma estrutura de participação de fontes renováveis versus não renováveis inversa em relação à matriz mundial, pois cerca de 87% da matriz brasileira é de fontes renováveis, enquanto a matriz elétrica mundial detém somente 13% de participação em energias renováveis.

Além disso, o Brasil não enfrenta os mesmos dilemas que a política energética mundial. O que falta ao País no âmbito energético é definir sua política energética e uma estratégia de ampliação da matriz que seja mais econômica e eficiente na operação do sistema elétrico.

Porém, a recorrente dúvida quanto à segurança no fornecimento de energia no País pode influenciar uma mudança em relação ao futuro da matriz energética nacional. A importância dessa questão aumentou principalmente em função de duas variáveis: primeiro devido ao aquecimento global, provocado pelas emissões de gases de efeito estufa derivadas, em parte, da produção de energia elétrica. Enquanto a segunda variável é majoritariamente econômica: o custo dos insumos energéticos que estão vinculados diretamente à instabilidade e o aumento crescente do barril do petróleo nos mercados internacionais.

Buscando otimizar a política energética brasileira, o governo definiu como prioridade a construção de centrais hidrelétricas promovendo o avanço da fronteira elétrica para a região da Amazônia, onde está mais de 70% do potencial hidrelétrico do Brasil, estimado em 160 mil gigawatts, representando o terceiro maior potencial do mundo, atrás apenas da China e da Rússia. E essa prioridade de construir hidrelétricas tem recebido críticas de segmentos ambientais e sociais, preocupados com os impactos ecológicos e econômicos sobre as populações ribeirinhas.

Na opinião do coordenador geral do grupo de estudo do setor elétrico da Gesel/UFRJ, Nivalde de Castro, essas críticas perdem fundamentação. Isso porque “o Brasil tem uma das legislações ambientais mais rigorosas do mundo, impondo e determinando que as construções das hidrelétricas sejam mais caras, em função das compensações para mitigar os impactos na flora e fauna, na recolocação das populações afetadas e em investimentos sociais em educação, saúde e saneamento que somam mais de 5% do custo total do empreendimento”, afirma.

Planejamento

Coordenador de estudos na área de energia da Fundação Getulio Vargas – FGV Projetos, Otávio Mielnik ressalta que a estimativa é de que a demanda de energia elétrica cresça de 3% a 4% ao ano no período de 2013-2040, o que traduz a necessidade de organizar desde já um processo de transição que permita atender ao crescimento da demanda em bases sustentáveis. “Desde que essa sustentabilidade, que já é física, também seja tecnológica, econômica e financeira”, declarou Mielnik.

O especialista explica que a agenda da política energética global tem sido orientada pela prioridade dada à segurança econômica (geração elétrica a custo competitivo), segurança energética (confiabilidade no fornecimento de energia) e segurança ambiental (restrição aos impactos ambientais resultantes da geração elétrica).

Esses três níveis, que compõem a sustentabilidade das escolhas tecnológicas, econômicas, financeiras e regulatórias na formação da matriz elétrica, já estão sendo aplicados na maior parte dos países. No Brasil, ainda que não exista um documento que estabeleça essas prioridades da política energética do país, elas estão subjacentes ao discurso oficial.

Para Mielnik, o Brasil precisa estabelecer uma estratégia de longo prazo, com objetivos explicitados em matéria de oferta e demanda de energia elétrica, que sirvam como referência e indicação das oportunidades de investimento, permitindo que investidores privados possam planejar com maior segurança o desenvolvimento de projetos de médio e longo prazo.

Atualmente, na geração de energia elétrica tem sido utilizado predominantemente o sistema hidrelétrico (90% da geração anual entre 1970 e 2000). Desde o ano 2000, a geração hidrelétrica permanece em aproximadamente 80% do total da geração elétrica anual do País.

Ainda que se considere a importância dos recursos hídricos do Brasil (entre os maiores do mundo) e o custo competitivo da geração hidrelétrica, há outros limites que devem ser considerados antes de dar prosseguimento à expansão do sistema elétrico do país com base na hidroeletricidade. Principalmente ao fato de que a maior parte dos recursos hídricos a ser equipada com usinas hidrelétricas encontra-se na Amazônia e no Cerrado, regiões com grande sensibilidade ambiental e situadas a grande distância dos centros de consumo. E essas restrições têm implicações tecnológicas, econômicas e regulatórias.

Em contrapartida, a demanda de energia elétrica dos próximos anos requer necessidade (urgente) de se organizar desde já um processo de transição que permita atender ao crescimento da demanda em bases sustentáveis. E que tal sustentabilidade seja física, mas também tecnológica, econômica e financeira.

A diversificação das fontes energéticas é fator primordial para que haja evolução equilibrada da mat

riz elétrica brasileira, sendo que, para que seja sustentável, essa transição deve priorizar a competitividade resultante da utilização de diversas fontes, considerando seu custo de geração (segurança econômica), seu desempenho operacional e confiabilidade (segurança energética), bem como os fatores externos gerados (segurança ambiental) em um quadro de atratividade econômica e financeira.

Uma opção a mais

Autor do estudo Futuro Energético e a Geração Nuclear na FVG, Otávio Mielnik aposta na “inovadora contribuição” da energia nuclear e assegura que nas próximas duas décadas pode representar um percentual significativo na matriz energética brasileira: “Tanto por seu desempenho operacional e confiabilidade (gerando energia 90% do ano), quanto por apresentar um custo de geração competitivo (fortalecendo a segurança econômica do sistema de geração elétrica), além de contribuir para a segurança ambiental (não emitindo gases de efeito estufa)”, disse.

Atualmente, existem 71 usinas nucleares em construção no mundo todo. É importante destacar que, no Japão, quatro empresas de geração de energia elétrica solicitaram, em julho de 2013, ao agente regulador da energia nuclear, uma autorização para que, após verificação das condições de segurança, 12 usinas nucleares, localizadas em seis áreas diferentes, voltem a funcionar a partir de março de 2014.

Questionado sobre os riscos e o acidente de Fukushima, Mielnik explica que este determinou uma discussão sobre o papel da energia nuclear na oferta de energia elétrica em muitos países. O debate também integrou aspectos técnicos do desenho e operação dos reatores, assim como sua relação e implicação na oferta e demanda de energia elétrica.

O fato ganhou notoriedade ao integrar o longo prazo e verificar, em primeiro lugar, a dificuldade de atender à demanda de energia elétrica sem o concurso da energia nuclear (que representa 20% a 30% do fornecimento de energia elétrica nos Estados Unidos, Japão e Alemanha, e 75% na França). Além disso, em segundo a posição diferenciada da energia nuclear (em um contexto de redução da geração a carvão), para atender ao crescimento da demanda de energia elétrica, especialmente nos países em desenvolvimento.

Como exemplos foram citadas a China e a Índia, que têm poucas alternativas, a não ser o carvão, cada vez mais oneroso tanto em termos logísticos, quanto ambientais, para atender à expansão de suas necessidades energéticas.

Outro efeito importante do acidente de Fukushima foi o impulso dado às medidas de segurança pela indústria nuclear mundial, resultando em inspeções e verificações de equipamento e sua capacidade de resistir à ruptura no fornecimento de energia elétrica durante e após terremotos e inundações, bem como a reavaliação de protocolos de armazenamento do combustível utilizado.

A diferenciação entre as unidades nucleares, que apresentam características próprias em matéria de tempo de vida do reator, contexto geográfico e tipo de tecnologia, também se ocasionaram do acidente nuclear ocorrido no Japão em 2011. Simultaneamente, como a indústria nuclear é global, a experiência em casos semelhantes para melhorar os mecanismos de inspeção e reforço das condições de segurança pode ser partilhada por diversos países.

Nivalde de Castro ressalta que antes do acidente de Fukushima em 2011, a energia nuclear era uma forte tendência para superar as restrições ambientais e de custos da energia por parte dos países desenvolvidos e emergentes de grande porte como Índia, China e Rússia. O professor da UFRJ explica que as centrais nucleares apresentavam a dupla vantagem de não emitir gases de efeito estufa e garantir a segurança energética. “Em contrapartida, o acidente de Fukushima paralisou em grande parte os investimentos na construção de novas centrais nucleares. E, a exemplo de Chernobyl, ocorrerá um lapso temporal até nova aceitação da opinião pública, vinculada a uma nova geração tecnológica mais segura e mais cara”, disse o professor Castro.

Tanto Mielnik quanto Castro concordam que um bom plano orientado à diversificação da matriz elétrica brasileira deverá contemplar a distribuição equilibrada da oferta entre as diversas fontes energéticas, em função de seus custos de geração, no quadro de uma estratégia de longo prazo, com objetivos explicitados em matéria de oferta e demanda de energia elétrica que sirvam como referência e indicação das oportunidades de investimento.

Futuro da matiz energética brasileira

O governo brasileiro, por meio da Empresa de Pesquisa Energética (EPE), disponibilizou a cartilha “Brasil: Renováveis para o Desenvolvimento”, que demonstra as vantagens competitivas do país no setor energético a partir do alto percentual de fontes renováveis na sua matriz.

De acordo com este documento, o Brasil é a sexta economia do mundo e está apenas na 18ª posição no ranking dos países quanto às emissões de gases de efeito estufa para produção e uso da energia. Em 2009, as emissões totalizaram 338 milhões de toneladas de CO2, 1,2% a menos do total mundial de 30 bilhões.

Desde os anos 1970, o Brasil cresceu em média 4% ao ano e o consumo de energia, 3,3%. Nesse período, a proporção de renováveis na matriz energética manteve-se sempre acima de 40%. Em 2011, 44% da energia ofertada em todo o país foram provenientes de origem renovável, sendo a energia hidráulica e a biomassa as principais fontes.

Ainda segundo a cartilha, nos próximos dez anos, as iniciativas em eficiência energética deverão contribuir para evitar a emissão de 174 milhões de toneladas de CO2 no país. Se cumprida a meta estabelecida de reduzir 10% do consumo de eletricidade projetado para 2030, o país poderá evitar a emissão de 454 milhões de toneladas de CO2 < /sub>até esse ano.

Deve-se considerar ainda a expansão do etanol na matriz energética brasileira, que teve início nos anos 1970, logo após a primeira crise do petróleo. Surgiu para reduzir a dependência do Brasil às importações de energia e a exposição do país às variações do preço internacional do petróleo.

Desde então, substituindo a gasolina, o etanol vem aumentando sua participação como combustível automotivo, permitindo também redução da intensidade de emissões de gases de efeito estufa. Até 2010, o consumo derivado do etanol representava a substituição de aproximadamente 250 bilhões de litros de gasolina, evitando que 550 milhões de toneladas de CO2 fossem jogados na atmosfera.

Além do etanol, existe a contribuição do biodiesel. O Brasil busca manter sua política de incentivo ao uso de biocombustíveis em sua matriz de transportes. As perspectivas são de que sua participação aumente para aproximadamente 30% até 2020. Apenas na categoria dos veículos leves, a participação do etanol pode ultrapassar 50% em 2020.

O Brasil é um dos países que menos emite gases de efeito estufa na produção de energia elétrica. Enquanto a média mundial de emissões foi de 500 gCO2/kWh em 2009, no Brasil esse indicador foi de apenas 64 gCO2/kWh. Já em 2011, as emissões brasileiras na produção de energia elétrica somaram menos que 30 milhões de toneladas de CO2.

As centrais eólicas e a biomassa da cana tem contribuído muito para a renovação da matriz de energia elétrica brasileira. Essas fontes vêm crescendo muito em importância como reflexo de políticas públicas voltadas para sua inserção na matriz, segundo a EPE. Nos últimos três anos, foram viabilizados 6.800 MW de eólicas nos leilões para expansão da oferta no Sistema Interligado Nacional, significando ampliar, até 2015, em 7,5 vezes a capacidade instalada em 2010.

Segundo alguns estudos, na próxima década, as emissões evitadas na geração de energia elétrica no Brasil a partir de fontes renováveis podem acumular 500 milhões de toneladas de CO2, valor superior ao total emitido no país em 2011 na produção e uso de todo o tipo de energia (396 milhões de toneladas de CO2eq).

A energia hidráulica continuará como elemento-chave da estratégia de expansão da oferta de energia elétrica. Estão em construção grandes usinas, com destaque para Santo Antônio (3.150 MW) e Jirau (3.300 MW), ambas no rio Madeira, e Belo Monte (11.233 MW), no rio Xingu, instaladas na bacia Amazônica.

Perspectivas

De acordo com o relatório [R]evolução Energética, divulgado em setembro deste ano pelo Greenpeace, a matriz energética brasileira pode contar com 66,5% de fontes como vento, sol e biomassa para alimentar os setores elétrico, industrial e de transportes em 2050.

Nos próximos 40 anos, a participação das fontes renováveis seria 47% maior na matriz energética brasileira do que o projetado pela política atual do governo. E se considerado apenas a matriz elétrica, os índices sobem ainda mais: 92% da eletricidade que alimentará o Brasil em quatro décadas pode ser limpa.

Em sua terceira edição no Brasil, o [R]evolução Energética sugere às autoridades uma matriz energética limpa e sustentável, com base nos recursos disponíveis e tecnologias atuais. De acordo com a entidade, trata-se de um modelo que atende à necessidade futura de energia para o país e concilia o crescimento econômico com a preservação ambiental.

O estudo ainda demonstra como o uso racional e eficiente de energia em edifícios, indústrias e meios de transporte ajuda a reduzir a dependência dos combustíveis fósseis. A análise feita em [R]evolução Energética indica que a demanda de energia é 25% menor em 2050 quando comparada com o cenário de referência, mesmo se o PIB crescer anualmente entre 2,5% e 3,7%.

Nesse contexto, também seria possível reduzir as emissões de CO2 do país. Um conjunto de medidas adotadas contribuiria para eliminar 60% dessas emissões até 2050 – de 777 milhões de toneladas por ano, segundo o cenário de referência, para 312 milhões de toneladas pelo cenário proposto.

O relatório afirma que até 2040 é possível evitar a construção de novas hidrelétricas na Amazônia, além de abrir mão da energia produzida pelas usinas nucleares, térmicas movidas a óleo combustível e a carvão mineral. Também poderia crescer sem explorar reservas não convencionais de gás e óleo, como o gás de xisto ou o pré-sal.

Para que isso se torne realidade, o [R]evolução Energética estima o aumento do uso de fontes renováveis (serão 396 gigawatts de eletricidade instalados até 2050), principalmente, por meio de fontes eólica, solar fotovoltaica, solar heliotérmica, biomassa e pequenas centrais hidrelétricas.

Quanto aos investimentos, a construção de menos termelétricas e a maior participação de renováveis pouparia R$ 1,11 trilhão até 2050. Isso porque, apesar de um investimento maior, aproximadamente R$ 2,39 trilhões até 2050 (R$ 690 bilhões a mais do que o governo pretende despender no mesmo período), as vantagens econômicas ficam evidentes ao se colocar na conta os altos gastos com combustíveis fósseis previstos no cenário de referência.

“A iminência de uma crise climática coloca desafios sem precedentes a todas as nações. Há um forte movimento mundial para se reduzir a dependência dos combustíveis fósseis e aumentar a participação das energias renováveis”, diz o diretor de energias renováveis do Greenpeace Internacional, Sven Teske.

“O Brasil tem recursos naturais de sobra para se tornar uma potência energética limpa. Ao contrário do que acontecia no passado, as energias renováveis – em especial a solar fotovoltaica e eólica – são mais competitivas que o carvão e ainda utilizam recursos locais e criam mais empregos. Utilizar mais renováveis agora é mais uma vantagem econômica que um fardo e reduz a dependência de combustíveis importados”, encerrou Teske.

Futuro da demanda

Entre 1973 e 2010, para que o Produto Interno Bruto (PIB) mundial se elevasse em média 3,2% ao ano, o consumo de energia elétrica apresentou taxa, mais elevada, de 3,5%, diante do valor de apenas 2% para o consumo energético total. Em termos globais, a energia elétrica apresentou um crescimento superior aos da economia e

da energia total.

Os países que não fazem parte da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), incluindo o Brasil (a maioria em desenvolvimento), tiveram taxas de crescimento do consumo energético e de eletricidade de 3,1% e 4,8%, respectivamente, valores superiores aos índices mundiais, refletindo o crescimento econômico acelerado destes países quando comparados com os da OCDE, com taxas de apenas 1,0% e 2,6%.

No Brasil, o consumo de eletricidade cresceu em média 5,8% ao ano, de 1973 a 2011, enquanto a demanda total energética foi de 3,2%, e o PIB, de 3,4%, valores superiores aos verificados no mundo. O consumo residencial no Brasil aumentou 6,3%, enquanto o industrial, 4,0%, evidenciando um maior uso social da energia.

Para os próximos dez anos, o planejamento energético do Ministério de Minas e Energia (MME), considerando os estudos do Plano Decenal de Expansão de Energia (PDE) 2021, indica taxa média de crescimento de 4,9% ao ano para o consumo de eletricidade e para a demanda total de energia, num cenário de PIB de 4,7% ao ano.

Mestre em Economia pela FEA-USP, Walter de Vitto afirma que o balanço estrutural de oferta e demanda de energia elétrica deverá seguir com folga nos próximos anos, o que deve prevalecer mesmo se fossem excluídas as usinas termelétricas com projetos problemáticos.

Para Vitto, o aumento da oferta previsto foi concebido em um cenário de avanço econômico mais expressivo para o período 2012/16, o que acabou compensando os atrasos nos cronogramas de várias usinas e linhas de transmissão.

Vitto explica que simulou exercícios com diversas capacidades de oferta e demanda para avaliar a vulnerabilidade do balanço entre oferta e demanda de energia. Além da variação nas condições de oferta, as simulações também contemplam estimativas para a expansão da demanda entre 2012/16 em dois cenários: cenário básico de aumento do PIB e cenário de estresse.

Ele conta que no primeiro exercício foram excluídas do balanço estrutural todas as

usinas com projetos problemáticos contratadas nos leilões A-5/2007, A-3/2008 e A-5/2008 (capacidade total de 5.386 MW). No cenário básico, a expansão da demanda seria de 5,1% ao ano até 2016. No de estresse, a alta seria de 6,1% ao ano.

O resultado foi que ambos apontaram sobra de energia até 2015, com pequeno déficit no cenário de estresse de 2016, mas que não causa preocupação, devido ao tempo hábil para a construção de usinas.

O segundo exercício manteve as hipóteses de demanda, mas adicionou novas restrições ao cenário de oferta, com atraso de um ano nos cronogramas dos principais projetos de geração previstos para o nosso horizonte de análise.

Ainda assim, haveria sobra de energia nos dois cenários até 2014. Apenas a partir de 2015 é que o saldo de tornaria deficitário para o cenário de estresse da demanda. Em 2016, o déficit seria estendido para o cenário básico de crescimento da carga. O especialista esclareceu ainda que, mesmo sob essas condições, o quadro também não seria alarmante, visto que haveria tempo para licitação e construção de novas usinas para suprir a demanda no novo cenário.